可可价格正在下跌。这是个好消息。但尴尬的是,消费者可能并未感受到这一点,至少不是以他们预期的方式。

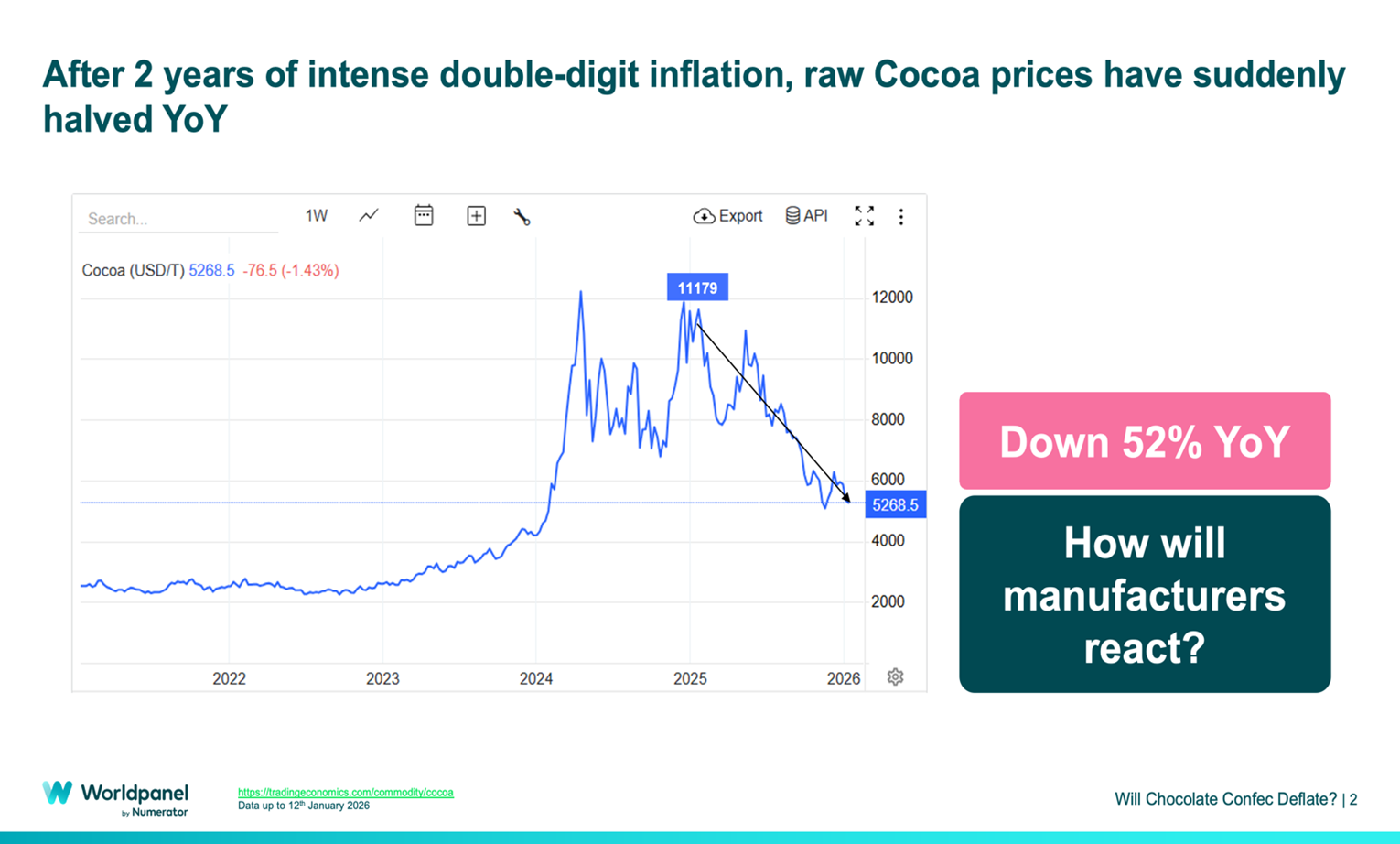

经历了两年投入成本的剧烈上涨后,可可价格已大幅下跌,较去年下跌了约一半。原可可价格同比下跌了52%。

对巧克力制造商而言,这似乎是个好消息:不必再为利润率受挤压而辗转难眠,不必再紧急提价,也不必再与零售商就“不可避免”的成本压力进行尴尬的交涉。关于如何维护原本动荡不安的供应链的讨论也减少了。对消费者来说,情况似乎更简单明了:可可价格下降,巧克力自然也会更便宜。

但大宗商品价格图表上的短期下跌,很少会直接转化为货架上价格的快速下跌。在过去的几年里,巧克力货架已经消化了一系列过去难以想象的涨价。因此,消费者做出了调整,制造商也是如此。 我们看到消费者开始购买小包装产品,这往往源于制造商推出小规格选项以缓解消费者面临的通胀压力。我们还观察到包装规格的转变——随着消费者更加注重优惠活动,在某些情况下,巧克力已被视为一种不常享用的奢侈品。零售商也进行了调整,制定促销计划以在货架价格上涨的同时维持该品类销售。其结果是一套新的“常态”基准已然形成,即使投入成本缓解,这些基准也不会自动逆转。

优惠狂潮

正因如此,短期内最可能出现的情况是:促销活动将成为竞争的主要战场。日常价格可能保持相对稳定,而促销活动则会更加频繁、更引人注目,有时折扣力度也会更大。“期待更多促销,而非更便宜的巧克力”这一说法恰如其分地概括了这种趋势。我们曾在咖啡和其他糖果产品领域看到过类似的促销策略。同样的逻辑表明,在2026年复活节期间,促销力度将进一步加大,而货架价格则会保持在大家非常熟悉的水平。

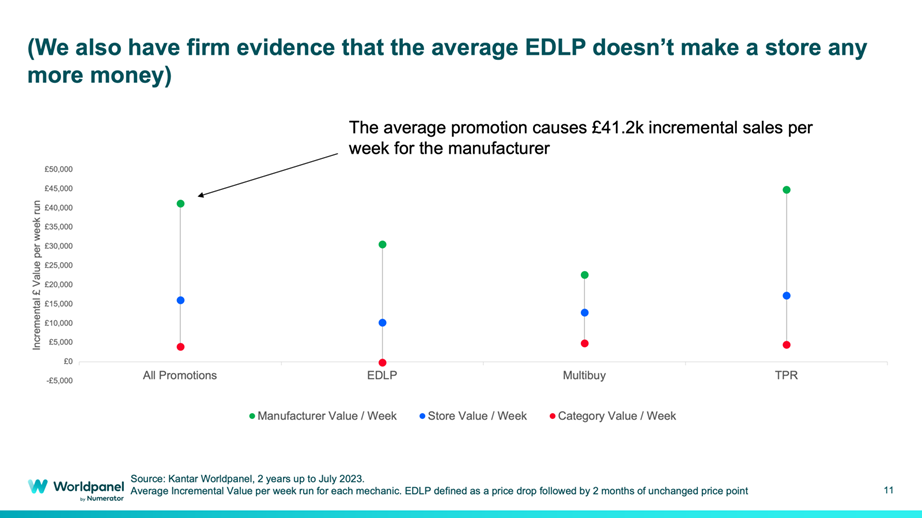

对品牌和零售商而言,促销活动契合了巧克力买卖的实际状况,巧克力促销往往能刺激额外消费。促销周可以增加购物篮中的附加商品和囤货行为,并能将消费者在节庆时段的购物计划提前。 在为期两年的研究中,各类促销机制平均每周为制造商带来41,200英镑的增量销售额。在利润率本就微薄的品类中,这种杠杆效应尤为引人注目。随着可可价格走低进一步改善利润率,这将被许多人视为令人鼓舞的消息。

促销策略也需与企业内部的决策机制相契合。在消费者有囤货意愿时,可以推出“买多送多”活动;而直接降价则能消除入门级消费者的购买顾虑。在成本、竞争和消费者信心均处于动态变化的环境中,这种量身定制和灵活调整的能力尤为宝贵。

廉价文化

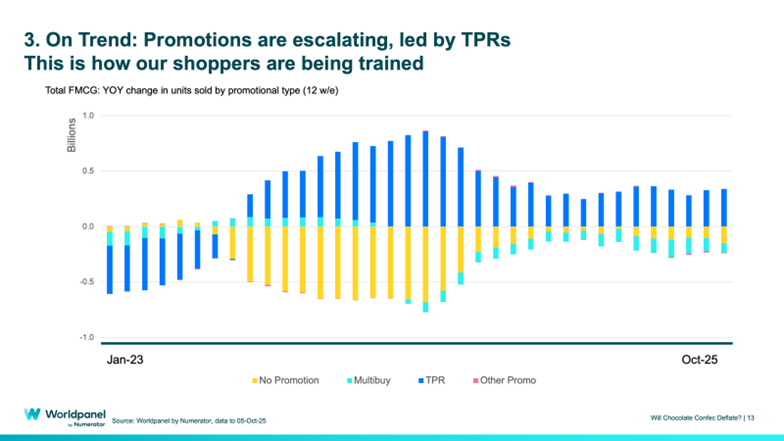

还有一股力量正在发挥作用,必须谨慎应对。市场一直在“培养”消费者对更多促销活动的预期,其中以直接降价为主。 纵观整个快速消费品(FMCG)行业,我们看到临时降价(TPRs)的占比同比大幅上升,而未促销产品的销量则显著下降。随着针对高脂、高糖、高盐(HFSS)产品的多买优惠立法限制出台,临时降价的规模也随之扩大。无论品牌方如何筹措资金,零售商如何规划,消费者都已学会等待这类促销。

然而,这并不意味着盘整行情不可能出现。当市场压力积聚到难以忽视的程度时,盘整行情往往就会出现。我们关注三个信号,以判断市场是否正朝着结构难以维系的临界点滑去。

第一个信号是销量。即使家庭购买量减少,按价值计算的销售额仍可能保持稳定,尤其是在通胀推高的情况下更是如此。销量则更直观地反映了实际情况:货架上实际售出了多少巧克力。当销量出现明显下滑时,这表明市场存在阻力,而促销活动未能完全抵消这种影响。这种情况迫使企业必须在定价、包装结构和促销策略等方面采取更全面的应对措施。

第二个信号体现在自有品牌的价格差距上。对于许多家庭而言,超市自有品牌的巧克力是一种值得信赖的替代选择。当品牌产品与自有品牌之间的价格差距扩大到超出消费者认为合理的范围时,消费者的转换速度就会加快。这种转变体现在市场份额的变化、渗透率的变化以及品牌忠诚度的削弱上。品牌方很快就会感受到这种压力,特别是在替代性较高的日常消费品领域。

价值差距

第三个信号体现在竞争对手之间的差距上。在许多巧克力细分市场中,一个品牌实力相当的竞争对手往往能提供几乎可以互换或替代的选择。当某个品牌在性价比上始终更具优势,且易于替代时,消费者就会转向该品牌。可口可乐与百事可乐的竞争便是这一现象的经典例证。消费者从一个品牌转向另一个品牌的过程起初可能缓慢,但一旦差距变得明显,并通过促销活动或市场定位反复强化,转向速度就会加快。简而言之:定价策略是对市场份额变化的反应。

这三个信号将决定可可行业未来的发展走向。可可价格的下降为商品组合的调整创造了空间。该品类将根据消费者和竞争对手的动向,决定如何利用这一空间。

相邻品类的近期历史可以让我们窥见这种趋势的样貌。咖啡市场在14个月内从高通胀转为通缩。在随后的促销模式中,我们观察到以下现象:折扣幅度普遍高出约5%,随着通胀压力缓解,优惠力度更大的促销活动逐渐增多。消费者的购物体验变得更加丰富,而日常价格的调整则更为谨慎。

糖分飙升

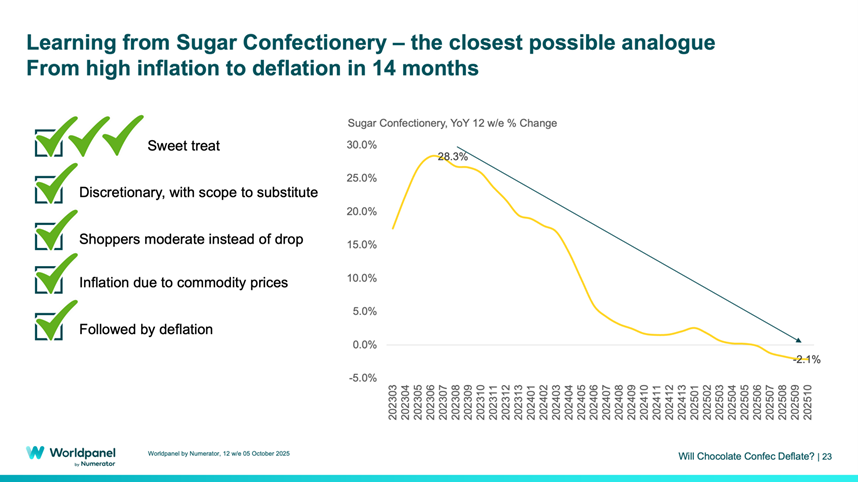

糖果类食品的对比更为贴切。该品类同样经历了从高通胀到通缩的14个月周期。随着通胀缓解,促销活动迅速增加。消费者指数 促销商品的占比从约11%升至26%。我们还观察到制造商反应迅速:短短三个月内新增促销商品数量增长了54%。

巧克力行业可以从中得到的启示很简单:交易强度既可以成为增长引擎,也能重塑该品类消费者的构成及其购买地点。

可可价格的下跌有助于改善利润率,为更强有力的促销机制提供资金支持,并能采取针对性措施,以弥补那些转换风险日益加剧的缺口。促销活动是实现这一目标的切实可行之策,因为它们可以针对市场所暴露的具体痛点,按零售商、包装规格和时机进行精准投放。

这便引出了战略层面的讨论,因为在促销密集的阶段,保持纪律性尤为重要。促销活动能否吸引新客、留住老客、守住市场份额并实现增长,完全取决于其设计方式。 多买优惠能促进囤货;直接降价能降低购买门槛;季节性套装则能锁定送礼场景。但在这些情况下,若促销执行不力,反而会培养消费者“观望”的习惯,从而削弱品类价值——因为这些优惠实际上是在补贴消费者本就打算购买的商品。只有策略清晰明确,促销才能在支持增长的同时,维护该品类历经多年建立的货架价格体系。

塞缪尔·哈特

消费者指数 业务部总监,纽锐拓消费者指数

.svg)