根据我们的最新数据,截至2月23日的四周内,食品杂货店的零售额较一年前增长了3.6%。随着新冠疫情首次封锁措施实施五周年临近,我们深入研究了消费者食品杂货购买习惯的演变——从生活方式到品牌忠诚度。

回溯2020年,我们尚无法预料新冠疫情将对生活产生多大影响,但五年后的今天,我们已能清晰地看到其对消费者的持久影响。 我们并未回归旧有模式,购物频率仍低于疫情前水平。2025年2月,家庭平均去超市的次数比2020年减少了1次,而网购似乎已成常态,本月市场份额达到12.3%,而2020年2月仅为8.6%。

走向简约

最引人注目的变化之一是饮食习惯趋于简化,因为我们总在寻找能让生活更轻松的便捷捷径。人们花在准备餐食上的时间越来越少,例如,晚上的备餐时间已从2020年的近34分钟缩短至2024年的31分钟。

我们的消费数据还显示,无论是在午餐还是晚餐,人们在烹饪时使用的食材都减少了。此外,消费者吃零食的频率也有所下降,自2020年以来,零食消费次数减少了超过3.3亿次*。

当然,在任何关于后疫情时代的分析中,都很难将生活成本危机与其他因素完全区分开来,而过去几年另一个引人注目的现象是消费者对高性价比商品的追逐。你可能会认为人们会多逛几家店以寻找最划算的优惠,但事实上并非如此。 本月,各家庭平均光顾的杂货店数量不足五家,这是自2021年以来2月份的最低水平。 超市忠诚度计划的兴起在一定程度上促成了这一现象,因为购物者利用这些计划来解锁专属折扣。

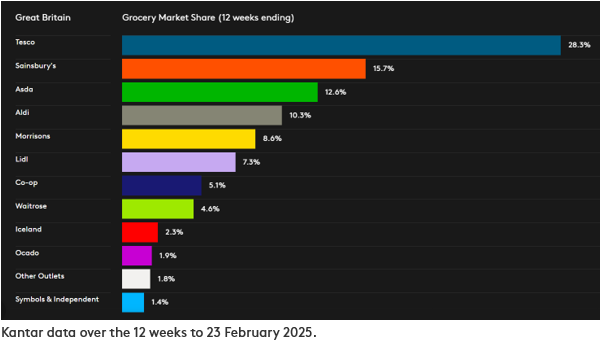

自1995年Clubcard首次面世以来,乐购已从30年前的第二名跃升为英国最大的食品杂货零售商。截至2025年2月23日的12周内,其市场份额达到28.3%,销售额增长率达到5.8%,创下自2024年3月以来的最高纪录。

2025年2月,随着消费者对促销商品的支出再次增加,零售商的促销活动帮助将食品杂货价格通胀率稳定在3.3%。促销商品目前占销售额的27.6%,较去年上升了0.3个百分点。随着人们寻求物有所值的犒赏方式,高端自有品牌产品也持续受到欢迎,本月销量增长了13.3%。

英国零售商业绩更新

*数据来源:Kantar消费者指数 – 食品饮料总计。该数据将截至2024年12月29日的52周与2020年同期进行了对比。 样本规模为英国全境4,000户家庭。

**请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据Kantar食品杂货市场份额报告所依据的收银单方法论,M&S不属于“食品杂货商”的定义范畴。 因此,本报告未提供M&S的可比市场份额数据。本更新中引用的M&S增长数据仅针对快速消费品(FMCG)销售额,而食品杂货市场份额表中的数据则涵盖了通过超市收银台产生的全部消费金额。

想了解更多类似信息吗?

.svg)