尽管面临持续的挑战,马来西亚的快速消费品行业在2024年仍展现出强大的韧性。马来西亚民众仍在为家庭开支而苦恼,生活成本的不断上涨给他们带来了持续的压力。因此,消费者在消费行为上变得更加审慎和谨慎。鉴于此,品牌所有者必须将这些动态因素纳入其招聘和客户忠诚度建设策略中,以在通胀时期推动业务增长。

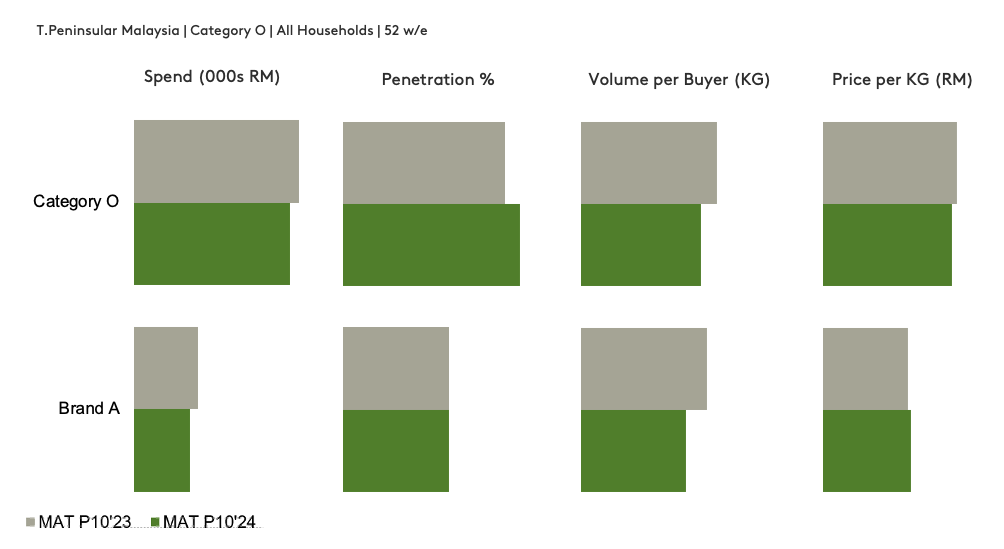

正如O类商品所示,平均价格的下降并不必然带来增长。尽管渗透率有所提升,但O类商品的销量却出现下滑。价格的下降并未带动购物篮规模的扩大,导致该类商品的销量和总体消费额双双下降。

品牌A是否也出现了类似的业绩走势?本案例研究重点探讨了品牌A如何通过精准锁定目标客群进行招募,并加强顾客忠诚度,从而扭转颓势。

A品牌是O类别的市场领导者。然而,其销售额的下滑速度快于该类别整体,导致其市场份额连续两年下滑。加剧这一下滑趋势的是,A品牌未能扩大其消费者群体——当竞争对手成功提升了市场渗透率时,A品牌却仅能维持现有水平。 因此,品牌A着手分析新用户、流失用户及忠实顾客的特征,以制定正确的战略,扭转业绩下滑的局面。

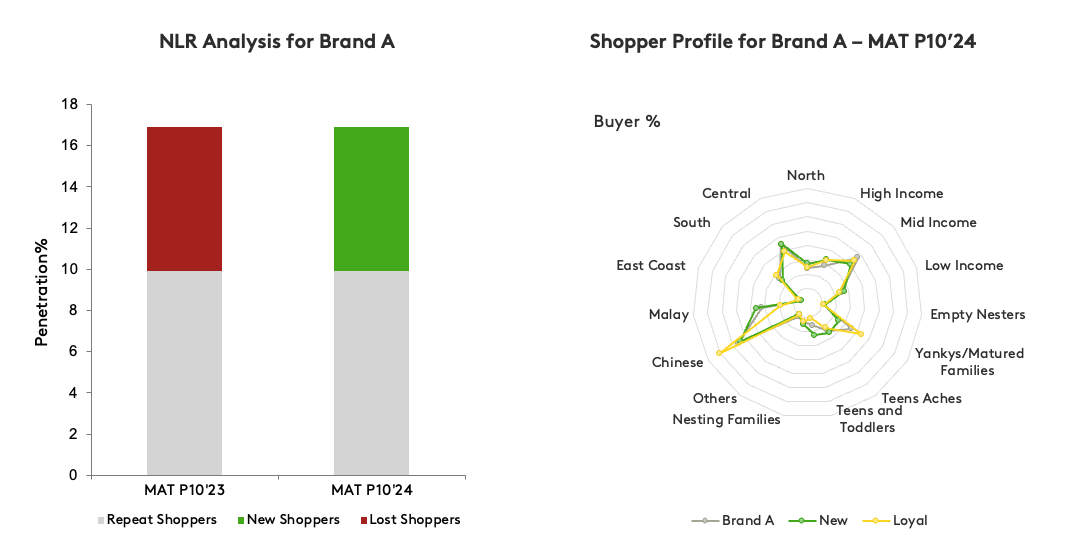

下一步是对品牌A进行“新客户-流失客户-回头客”(NLR)购买者分析。首先,我们分析了去年购买过该品牌的消费者,然后将其与今年购买过品牌A的消费者进行对比。 接着,我们筛选出仅在今年购买过A品牌的消费者,将其归类为“新 顾客”。仅在去年购买过该品牌的消费者被归类为“流失顾客”,而在两年内均有购买的消费者则被标记为“回头客”。

通过此次NLR分析,我们发现品牌A的新客转化率与其流失率持平。这解释了为何品牌A未能像其竞争对手那样扩大客群。此外,新客和老客的购买量均有所下降,导致品牌A的总消费额出现整体下滑。

分析并未止步于此。我们通过整合人口统计数据层,进一步优化了NLR分析,以完善品牌A的消费者画像。结果显示,品牌A的新增消费者在马来族、北部和中部地区的家庭、有青少年的家庭,以及低收入和高收入家庭中的占比均高于平均水平。 与此同时,品牌A的忠实用户在华裔消费者、南部及东海岸地区的家庭、年轻专业人士(Yankys)与成熟家庭,以及高收入家庭中占比显著高于平均水平。

通过这两项分析,A品牌在招聘和客户忠诚度建设方面的策略实施效率得到了提升。如今,A品牌已具备更充分的条件,能够通过选用合适的SKU、有效的促销机制、恰当的包装规格以及合适的销售渠道,扭转其在O类目中的颓势。

消费者指数,我们通过分析消费者行为,深入了解您的品牌在推动品类增长方面所发挥的作用。通过持续追踪,我们可以评估新客户、流失客户及回头客的质量。您由此可以确定最佳实践方案,通过优化营销预算来推动业务增长。

来源:P10 2024 数据库消费者指数

.svg)