在截至12月24日的四周内,爱尔兰消费者共进行了近4200万次购物出行——比去年增加了340万次,创下圣诞节期间的历史最高纪录。

根据我们的最新数据显示,2023年12月爱尔兰食品杂货销售额创下14亿欧元的历史新高。当月平均每户家庭在食品杂货上的支出达到767欧元,创下历史新高,较2022年增长近42欧元,与2019年相比增幅更大,达到170欧元。 食品杂货的销售额增长了7.8%,而购买的包装数量则下降了5.3%。截至12月24日的四周内,爱尔兰消费者共进行了近4200万次购物——比去年增加了340万次,创下圣诞节期间的历史最高纪录。

正如我们预期的那样,今年圣诞节期间的消费规模极为庞大。12月22日星期五成为圣诞周内最受欢迎的购物日。 爱尔兰消费者在实体店的消费总额达9200万欧元,仅12月22日这一天就有超过200万人次进店购物——这意味着当天有超过36%的爱尔兰家庭前往了实体店。不过,由于圣诞节恰逢周一,消费者有整整一周的时间进行准备,这导致购物行程更加分散,使得12月23日(周六)成为第二繁忙的购物日,当日销售额达8700万欧元。

2023年圣诞节期间,食品杂货通胀率下降,品牌商品消费额激增

尽管销售额显著增长,但这主要归因于食品杂货价格通胀的推动,而非购买量的增加。截至2023年12月24日的12周内,食品杂货通胀率为7.1%——较2023年1月的15.5%大幅下降了超过一半。 这是通胀率连续第八个月下降,这对消费者而言无疑是个好消息。这是自2022年8月以来我们观察到的最低通胀水平,预计这种逐步下降的趋势将在2024年全年持续。

尽管食品杂货通胀率正在下降,但仍处于异常高位,爱尔兰消费者面临着家庭预算的严峻压力。零售商在节日期间竭尽全力通过提供最具性价比的商品来吸引顾客,促销活动是其战略的核心。 在截至2023年12月24日的12周内,近29%的消费支出用于购买带有促销优惠的商品,这一比例创下2023年1月以来的最高水平,且较上年同期增加了1.17亿欧元。Dunnes、Tesco和Online在促销商品上的销售额均实现强劲增长,增速均高于12.7%的整体市场水平。

除了促销活动外,零售商还重点推广自有品牌产品,这些产品在2023年全年都吸引了爱尔兰消费者。不出所料,自有品牌商品在12月依然广受欢迎,同比增长10.4%,增速超过整体市场,其价值份额达到44.6%,较去年上升了1.2个百分点。 总体而言,消费者在自有品牌产品上的支出同比增加了1.51亿欧元。高端自有品牌系列也持续表现强劲,爱尔兰消费者希望在节日期间犒赏自己。他们在这些产品上的支出同比增加了1.77亿欧元,增幅达11.8%。

不过,在圣诞期间,爱尔兰消费者也更倾向于购买品牌商品来犒劳自己,相关消费较2022年圣诞节增加了1.05亿欧元,增幅达6.1%。这使得品牌商品的市场份额达到50.7%,创下自2023年1月以来的最高纪录。与去年相比,爱尔兰消费者在品牌即食糖果和即饮软饮料上的总消费额增加了3490万欧元。

2023年,爱尔兰消费者对传统圣诞大餐的热情依然高涨,土豆、胡萝卜和西兰花的销量分别增长了3.1%、1.9%和7.5%,火鸡销量则增长了19.8%。 在圣诞大餐方面,我们总是习惯于沿袭传统,数据显示经典的圣诞餐盘内容几乎未变。不过,球芽甘蓝和肉馅派却逆势而行,它们的人气有所下降,销量分别减少了2.4%和9.3%。 爱尔兰消费者并未完全放弃对甜食的喜爱,节日饼干、冷藏甜点和巧克力糖果的销量分别增长了5.9%、12.6%和3.2%,表明甜点依然是餐桌上的重要组成部分。由于圣诞期间举办聚会活动增多,爱尔兰消费者在家居及清洁用品上的额外支出达到1040万欧元,在洗漱用品上的额外支出则为220万欧元。

爱尔兰零售商业绩更新

截至2023年12月24日的12周内,线上销售持续保持强劲势头,同比增长22.6%,消费者额外消费了3660万欧元,且购物频率有所增加(+9.8%)。线上渠道的消费者基数也增长了1个百分点,这有助于推动整体增长。

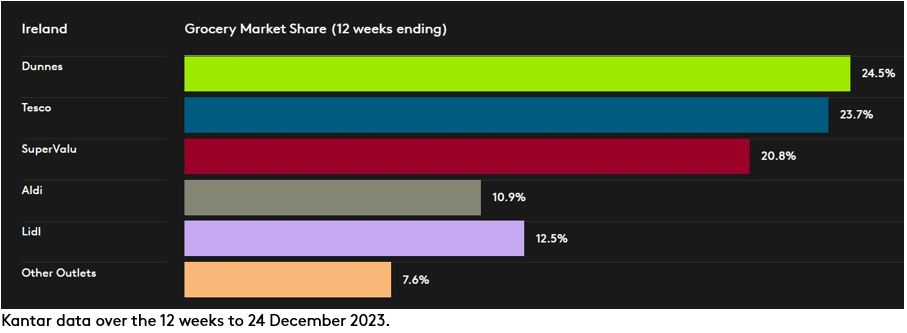

在截至12月24日的12周内,Dunnes、SuperValu和Tesco三家企业的市场份额合计达到69%。传统零售商在圣诞节前的销售旺季通常表现强劲,2023年也不例外。其高端自有品牌产品线销量强劲,所有产品系列的销售额增长均跑赢大盘。

2023年12月,就销售额而言,Dunnes、Tesco和Lidl的增长均超过了整体市场水平。

Dunnes的市场份额创下24.5%的新纪录,同比增长11.5%。这一增长源于新顾客数量增加了1个百分点,这是所有零售商中渗透率提升幅度最大的。加之顾客购物频率增加及单次购物金额提升,这为其整体业绩额外贡献了4120万欧元。

乐购占据了23.7%的市场份额,这创下了该零售商的新纪录,且销售额同比增长10.9%。此外,乐购的客频增长再次位居所有零售商之首,客流量同比增长12.4%。加上店内新顾客的增加,这为其整体业绩额外贡献了9710万欧元。

SuperValu 占据 20.8% 的市场份额,消费额增长了 6%。与所有零售商相比,SuperValu 的顾客平均购物次数最多,达到 22.1 次,这为其整体业绩贡献了额外的 3960 万欧元。

Lidl 占据了 12.5% 的消费份额,销售额同比增长 10.2%。 新顾客的涌入以及购物频率的提升,为该品牌贡献了额外的3590万欧元收入。Aldi在整体市场中的份额为10.9%,销售额同比增长1%。购物频率的提升为该零售商的整体业绩贡献了额外的1270万欧元。

想了解更多类似信息吗?

.svg)