随着竞争加剧和消费者期望转变,澳大利亚视频流媒体市场格局持续演变。 2025年第三季度最新娱乐点播(EoD)数据显示,该市场正趋于成熟但仍充满活力,其发展轨迹由三大因素塑造:广告支持服务层级的普及率攀升、持续的价格压力以及本土内容投入力度参差不齐。尽管视频点播(VOD)整体渗透率趋于稳定,但新进入者与不断演变的合作模式正重塑竞争格局,消费者对价值、体验及内容多样性的甄别能力也日益增强。

2025年第三季度视频点播市场中的关键行为

- 目前澳大利亚有560万户家庭至少订阅了一项付费广告支持型(AVoD)服务,同比增长77%。第三季度新增订阅用户中,30%选择了广告支持型套餐,其中Netflix新用户采用率最高(达73%)。

- 派拉蒙+在第三季度占据了新订阅用户最大份额,达13%,紧随其后的是HBO Max——该平台在澳大利亚运营的第二季度市场份额为11%。

- 斯坦体育从奥普斯体育手中收购英超联赛转播权后,其新订阅用户份额环比增长逾三倍。

- 体育和现场赛事在第三季度占新订阅视频点播服务的27%,较去年同期的23%有所增长。

- 免费广告支持的流媒体电视(FAST)服务持续获得关注,同比增长39%,覆盖家庭数达到190万户。

- 每周使用广播视频点播(BVoD)服务的家庭数量同比增长6%,达到510万户,其中7Plus平台最受欢迎,用户量增长9%。

- 最新数据显示,第三季度平均每月有68%的家庭通过YouTube观看内容。

- 第三季度,76%的家庭(810万户)至少订阅了一项视频点播服务,与第二季度持平。

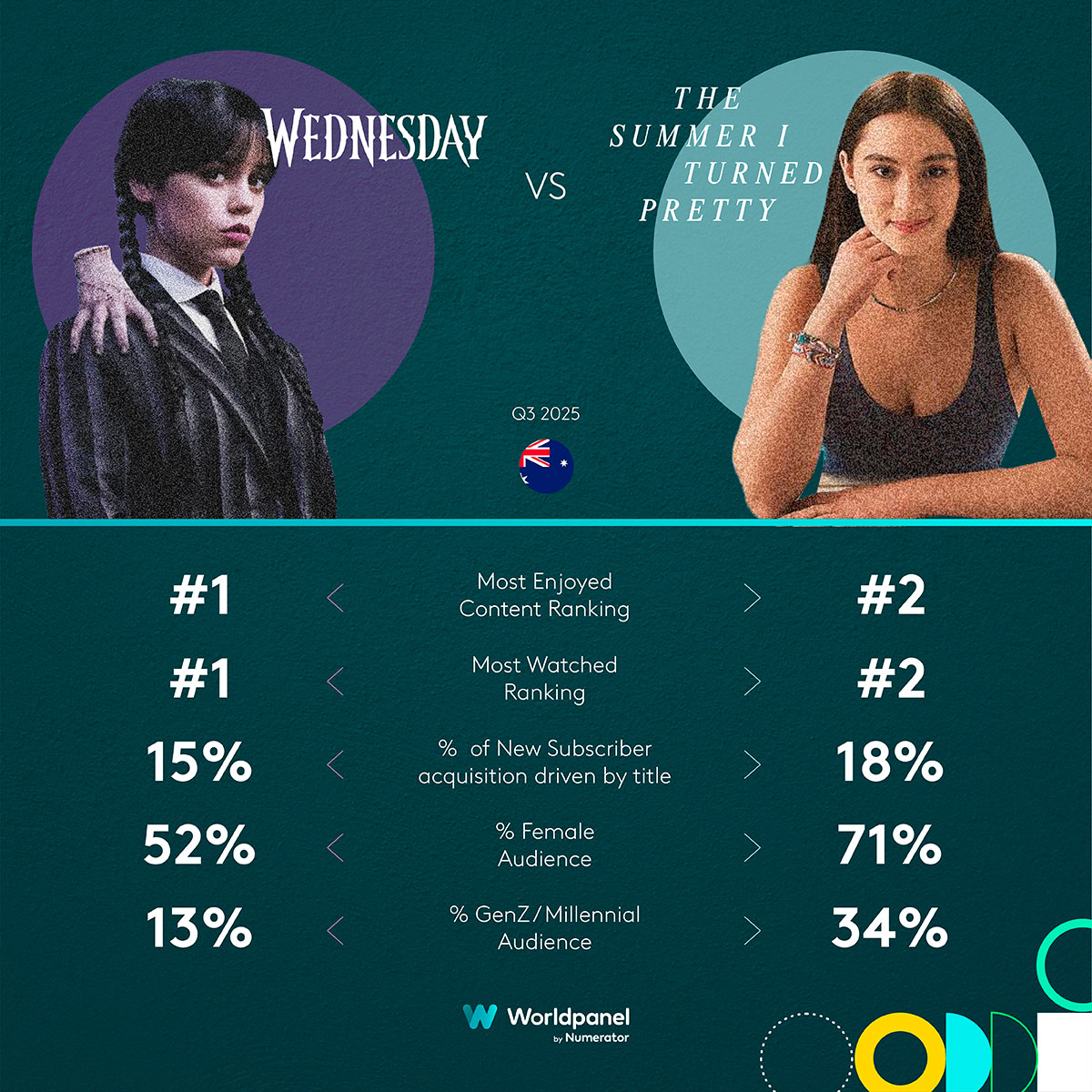

- 奈飞平台的《星期三》凭借第二季的上线,同时摘得最受关注和最受欢迎内容的双料冠军,亚马逊Prime视频的《我变美的那年夏天》紧随其后位列第二。

HBO Max用户基数持续增长——但用户尚未准备好推荐该平台

华纳兄弟探索公司于2025年3月31日以"Max"品牌推出面向消费者的直接服务(DTC)进军澳大利亚流媒体市场,但于7月初恢复使用HBO Max名称,此举标志着其战略重心重新转向高端HBO内容。

此举推动订阅用户环比增长73%,但品牌推荐度在第三季度仅提升1个百分点,表现依然疲软,使HBO Max成为主流流媒体服务中推荐率最低的平台。该平台在关键满意度指标上表现欠佳,包括本土澳大利亚内容、儿童节目、新片供应量以及广告支持层级的广告数量等方面均未达预期。

数据显示,HBO Max用户在使用初期六个月的体验普遍较差,但随着订阅者逐渐熟悉界面且推荐算法不断优化,体验会逐步改善。然而该服务在澳大利亚市场尚未达到这一成熟阶段。

尽管HBO内容已无法通过Binge平台观看,但与Foxtel的合作关系依然稳固且不断深化——HBO Max的广告支持套餐现已纳入所有家庭套餐。 虽然该策略显著提升了HBO Max用户数量,但激活该服务的Foxtel用户体验欠佳,净推荐值(NPS)为负7个百分点。用户最主要的不满源于广告——尤其是广告数量过多及广告内容过于杂乱。

为进一步扩大覆盖范围和知名度,HBO Max于9月加入Prime Video Channels平台。尽管该季度末才上线,但2025年第三季度7%的新HBO Max用户通过Prime Video渠道注册,显示出显著的早期影响力。其他服务也受益于此分销模式,派拉蒙+第三季度13%的新用户来自Prime Video Channels。

消费者是否已达到忍耐极限?网飞涨价挑战澳大利亚用户的忠诚度

作为成熟市场的领导者,奈飞已将战略重心转向收益优化。这一策略导致了价格的持续上涨,如今正不断挑战着消费者对价格的承受极限与品牌好感度的底线。

8月的价格调整标志着自2015年Netflix登陆澳大利亚以来第六次涨价。虽然含广告的标准套餐每月上涨2美元至9.99美元,但影响最大的是无广告套餐。 基础无广告标准套餐涨价2澳元至每月20.99澳元,顶级的尊享套餐则上涨3澳元至28.99澳元。此番调整使Netflix在澳大利亚市场成为价格最高的娱乐视频点播服务。

价格上涨已对用户性价比满意度造成负面影响,净满意度环比下降3个百分点至21点。此次下滑主要源于无广告SVoD订阅用户群体,其满意度跌至仅15点,低于行业平均值20点。这表明随着更多用户开始质疑高价订阅的合理性,Netflix可能正临近关键临界点。 用户流失率从2025年第二季度的6%攀升至第三季度的7.7%,另有8.5%的用户计划在未来三个月内取消订阅。

尽管面临这些挑战,Netflix强大的内容阵容仍将是其关键留存因素。该平台凭借原创内容持续引领市场满意度,以+38%的满意度远超其他主流服务。本季度同时荣登最受欢迎榜单和最高收视榜单的《星期三》等作品,持续支撑着平台的吸引力。

本土化但受限:澳大利亚流媒体短板

根据澳大利亚通信与媒体管理局(ACMA)的自愿报告,五大流媒体平台对本土澳大利亚内容的投入看似在增长。然而,投资正日益集中于少数商业驱动的类型,如高预算剧集(通常称为"原创剧")和体育赛事直播,而纪录片和儿童内容的投入则呈现下降趋势。

过去一年间,澳大利亚本土内容的净满意度持续低迷,始终徘徊在+4个百分点的水平。在主流平台中,唯有本土巨头Stan以13个百分点的成绩实现两位数增长。其备受赞誉的原创剧集《Bump》《十镑移民》《黑雪》均跻身过去一年推动新用户注册的前八名作品,成功塑造了与澳大利亚精品叙事紧密关联的品牌形象。 福克斯电视集团旗下Binge平台以8个百分点的满意度位列本土内容用户满意度第二,其原创剧集《十二》更跻身2025年第三季度全平台最受欢迎作品前五名。

澳大利亚本土内容对订阅视频点播服务新用户的吸引力同样有限,仅有12%的用户将其视为选择服务的重要因素。这一比例远低于西班牙和法国等欧洲市场,在这些地区本土内容具有更重要的地位。这一现象在订阅全球巨头Netflix和Disney+的用户中尤为明显——根据当地法律要求,流媒体服务商必须将一定比例的收入投入欧洲本土作品制作。

澳大利亚流媒体市场正进入一个以整合、创新和谨慎增长为特征的新阶段。 广告支持模式与体育赛事版权正推动短期收益增长,但长期成功取决于用户体验优化及本土叙事内容的投资强化。当HBO Max等平台力求扩大市场份额,Netflix通过定价策略测试用户忠诚度之际,所有服务商面临的核心挑战在于将商业战略与真实消费者价值相融合。若需深入了解我们的EoD洞察报告,或探讨这些发现如何指导您的商业战略,欢迎联系我们的团队进行深度交流。

.svg)