冰淇淋是零食界的明星产品,其销量几乎在各地都呈现飙升态势——即使在最寒冷的月份也是如此。

Kantar最新发布的全球户外(OOH)零食和非酒精饮料市场数据显示,消费支出呈现出真实、有机增长的明确迹象——这主要得益于消费者外出频率的增加。随着单价趋于稳定,通胀的影响已有所减弱,价格因素不再是推动销售额增长的主要动力。 消费者既有意愿也有能力增加其户外消费。终于,阴霾正在消散。

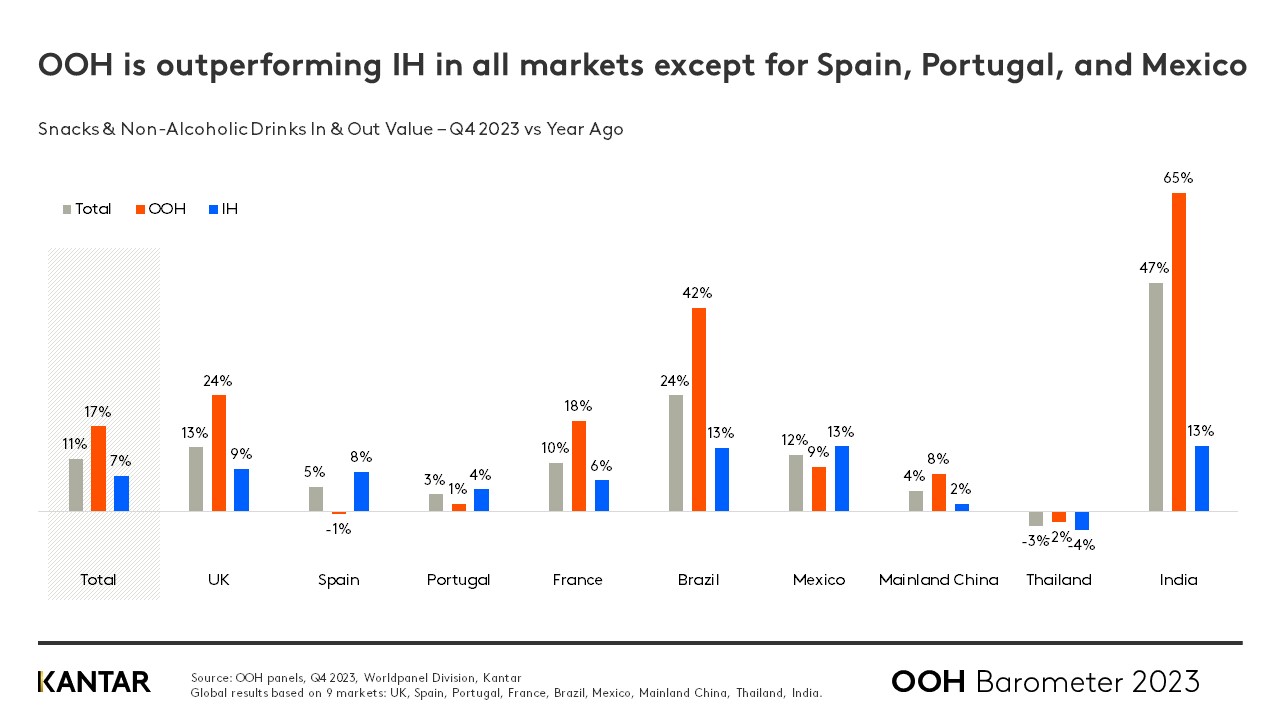

零食和非酒精饮料的整体市场在家庭消费和家庭外消费(OOH)场景中均保持稳定增长,2023年第四季度总价值增长了11%。 OOH销售额同比增长17%,表现优于居家场景(7%);除西班牙、葡萄牙和墨西哥外,这一趋势在所有市场均有体现。增幅最大的是印度、巴西和英国。

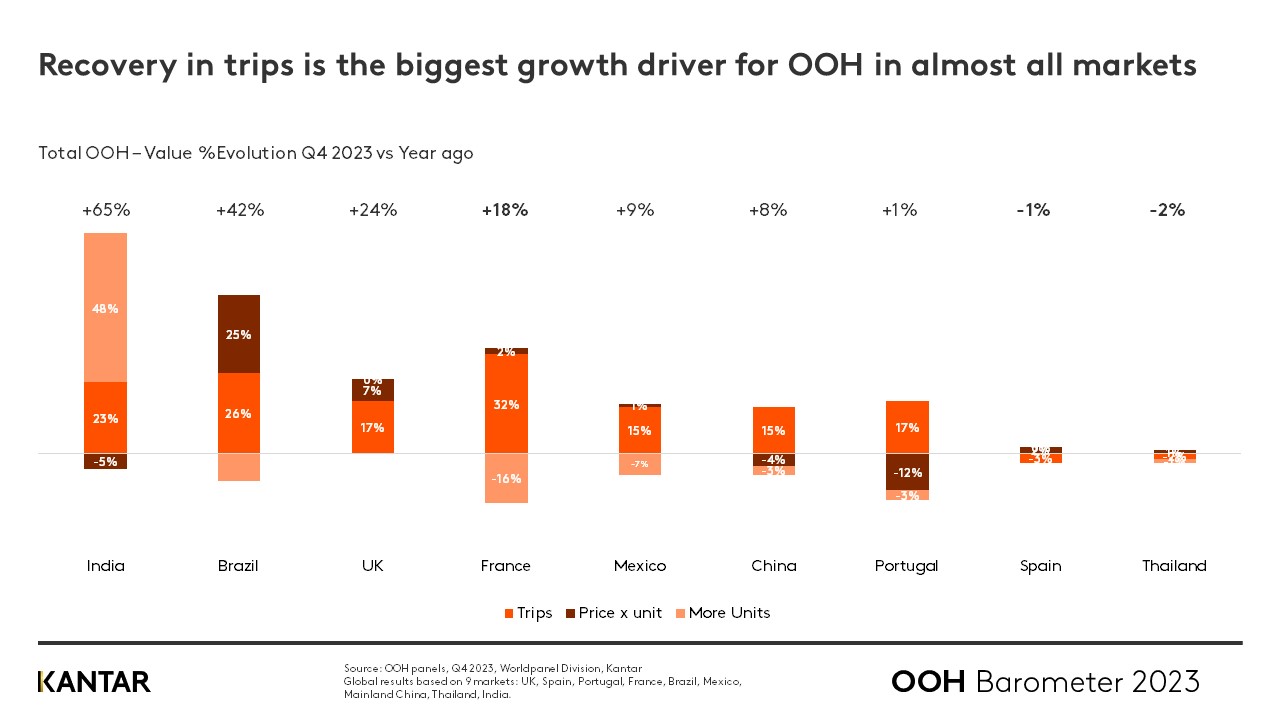

从全球范围来看,消费者外出消费的次数增加了16%,这一趋势已成为几乎所有市场的主要增长动力——特别是在巴西、法国和印度。然而,在西班牙和泰国,这一数字并未出现增长,因为这两个国家在外出消费零食和饮料的习惯上原本就十分普遍。 这些市场外出消费频率未见增长的另一个原因是,消费者更倾向于优先考虑并节省开支,用于周末去餐厅等特殊享受,而非每天进行小额消费。这表明,若该行业要实现全面复苏,提升消费者前往酒吧、咖啡馆及冲动消费渠道的日常消费频率至关重要。

户外广告的市场份额持续攀升

自2021年以来,户外广告(OOH)行业在零食和饮料总消费中的占比持续上升。2023年第四季度也不例外,其占比从35%升至37%。唯独西班牙和葡萄牙逆势而行,这两国的家庭消费支出更高。

在第四季度,即兴消费渠道、面包店和传统零售渠道是表现最佳的户外广告渠道,与去年同期相比,零食和饮料在即兴消费和外出消费总支出中的价值份额分别增长了5.3%、4.9%和4.3%。

零食特辑

零食类食品的消费支出(+9%)增长速度超过了饮料(+5%)和正餐(+7%),这与即兴消费渠道日益普及密切相关——人们通常会前往这些渠道购买快速简便的食品。这进一步印证了我们在前几个季度所追踪到的“随手消费”趋势,同时也证实了日常小型外出消费场景的复苏。

2023年第四季度,冰淇淋和咸味零食品类增长最为强劲。考虑到当时许多市场正值冬季,这对冰淇淋而言尤为难得!

外出消费场景对冰淇淋品类表现至关重要,贡献了总支出的63%。这一现象在亚洲和拉丁美洲尤为明显:在印度,97%的总销售额来自外出消费场景,而在墨西哥这一比例为80%。英国的比例最低(25%)。 除葡萄牙和泰国外,几乎所有市场的户外冰淇淋销售额都在飙升。值得欣慰的是,户外市场的增长并未以牺牲家庭消费为代价:家庭消费领域的支出同样在增长。

在所有冰淇淋消费中,T.In&Out所占份额的增长速度在面包店及其他餐饮渠道(包括专业冰淇淋店,占比15.8%)以及冲动购买渠道(占比8.9%)中最为显著。

现代零售业与快餐业在餐饮领域展开竞争

若将关注点从零食转向即食餐食,除西班牙以外的所有市场中,外出就餐消费再次表现优于居家消费,全球外出就餐消费额增长15%,而居家消费仅增长7%。

巴西(+38%)和葡萄牙(+19%)的增长幅度最大。

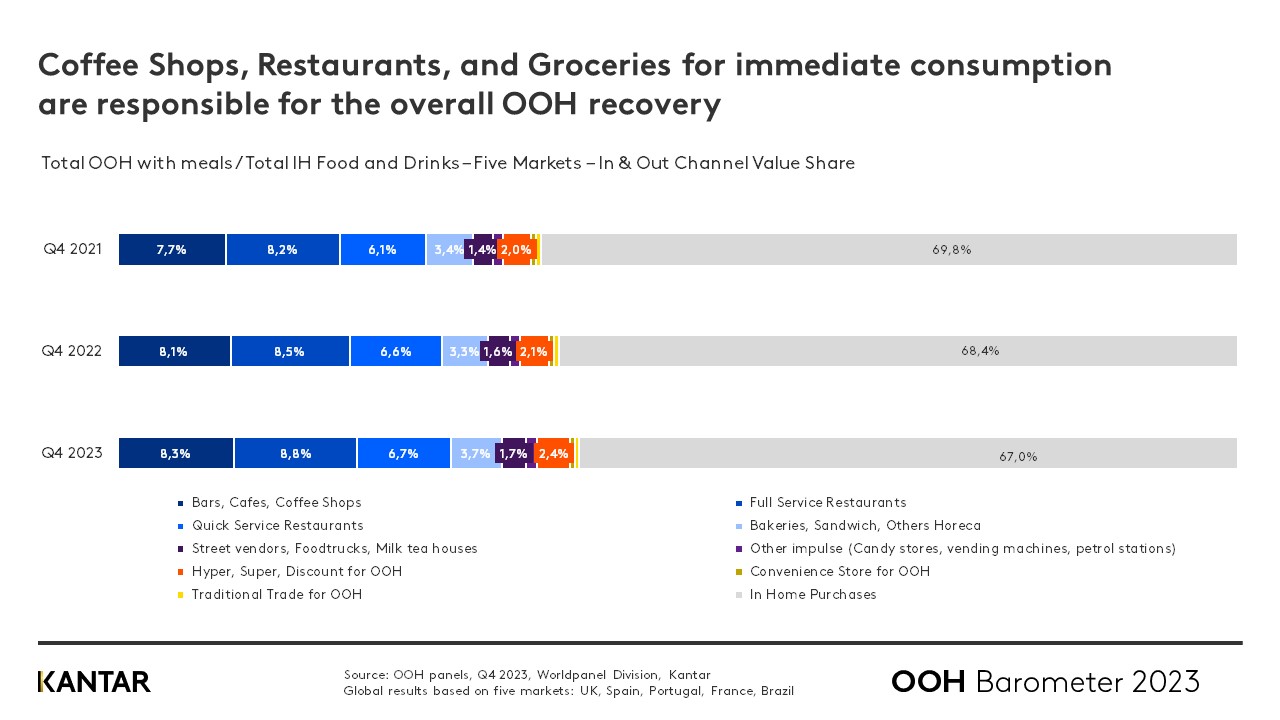

咖啡馆、餐厅和现代零售渠道是推动这一复苏的主要力量。提供热食柜台、三明治、寿司和沙拉等选项的超市和大卖场,其市场份额已增至2.4%,与占据3.7%市场份额的快餐店(QSR)的差距进一步缩小。现代零售业目前正与快餐业展开直接竞争。

如需进一步了解全球户外(OOH)零食及非酒精饮料市场,请通过下方表格下载完整的《户外市场晴雨表》,或联系我们的专家。

想了解更多类似信息吗?

阅读:户外广告重新夺回更多流失的消费场景,推动零食和饮料市场增长

阅读:欧洲重拾户外广告习惯——但“价格效应”在拉美地区冲击剧烈

.svg)