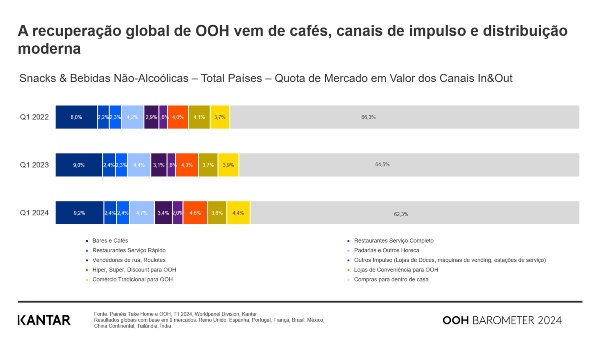

外出消费(OOH)的零食和非酒精饮料对各自全球市场的贡献持续增长——2024年第一季度占比达38%,高于2023年同期的36%和2022年的34%。这一比例已接近疫情前观察到的60/40比例。

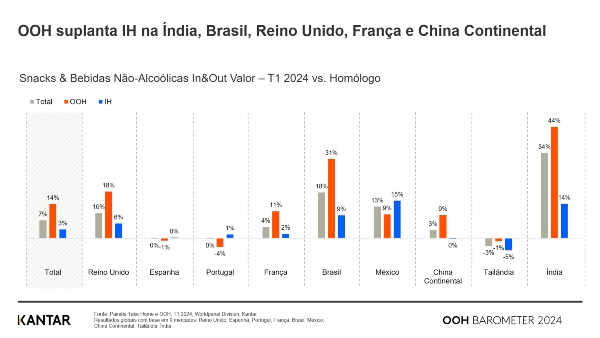

根据消费者指数 《OOH晴雨表》,今年第一季度,户外(OOH)零食和饮料的消费支出增长了14%。这一增速远高于家庭消费(3%),凸显了户外销售对整个行业发展的重要性。 印度表现最为突出,受消费支出激增44%的推动,其户外渠道市场份额在过去一年内从66%提升至71%。

各市场的复苏轨迹各不相同,《广告晴雨表》所涵盖的国家呈现两极分化。在印度、巴西、英国、法国和中国大陆,户外广告(OOH)的支出增长已超过可支配收入的增长。 唯有西班牙、葡萄牙和泰国逆势而行:这很可能是因为在这些市场中,户外广告的消费习惯已相当成熟。

通胀的影响正在减弱

2023年,家庭消费类零食和饮料销售额增长的大部分可归因于价格上涨。但2024年情况已不复如此,通胀对家庭消费和外出消费的影响均有所减弱——而外出消费所受的影响向来较小。

随着通胀逐渐缓解,可以清楚地看到,户外食品饮料(OOH)市场的价值增长是自然而然的,这主要得益于消费者更频繁地购买小份零食和饮料并在户外食用。2024年第一季度,消费者的消费场景数量较去年同期增长了9%,而消费量则增长了3%。 与此同时,单价同比上涨2%——与2023年第一季度5%的涨幅相比,涨幅明显放缓。

咖啡馆、促销渠道和现代分销体系推动了经济复苏

如果以疫情前的状况为参照,渠道格局正逐渐回归所谓的“常态”,尽管某些行为模式可能已发生永久性改变。在过去两年里,居家零食和饮料销售额所占的份额——该份额曾在新冠疫情期间有所上升——已从66.3%降至62.3%。

从市场复苏中获益最多的主要是咖啡馆和面包店、促销渠道以及现代零售渠道——包括大型超市、普通超市和折扣店。其中,酒吧、咖啡馆和咖啡厅的市场份额增幅最大,达到1.2%。这一事实凸显了确保即食零食和饮料无处不在、随时可得的重要性,包括在杂货店中也是如此。

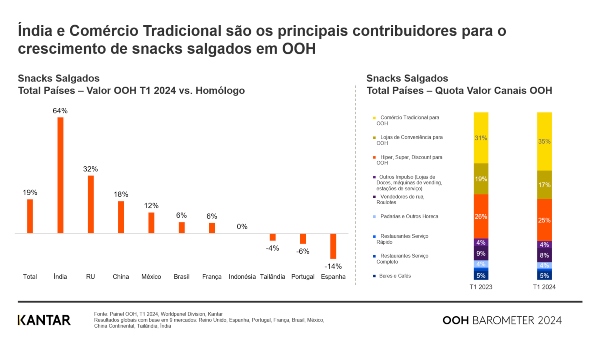

咸味零食和饼干的增长速度更快

由于外带餐饮的流行,零食类别的户外消费额增长速度现已超过饮料以及餐厅和咖啡馆的餐饮消费。2024年初表现最突出的类别是咸味零食和饼干,其户外消费额分别增长了19%和15%。

这一增长并非以家庭消费为代价实现的;它是额外且渐进的,推动了整个零食品类的发展。

印度与零食的爱情故事

印度(+64%)和英国(+32%)是咸味零食户外广告(OOH)增长的主要驱动力。在印度,疫情期间养成的零食习惯已成为日常生活的一部分。

在所有市场中,传统零售业在该类别的支出增幅最大,其占比从2023年第一季度的31%上升至2024年的35%——从而蚕食了便利店和现代零售渠道的市场份额。

随着消费者逐渐恢复外出时吃喝的习惯,尽管通胀有所放缓,该市场的规模仍将持续增长。品牌商和零售商应密切关注不断变化的消费者购买行为,并针对不同的消费场景和需求调整策略,从而提升销售量和消费频率。

.svg)