我们与麦肯锡公司联合发布的最新报告《超越全渠道杂货:理性购物者时代的增长》揭示,拉丁美洲消费者正日益理性地做出购买决策。他们正谨慎地在不同消费领域间平衡支出,并做出更明智的选择,确保购物篮中只保留真正重要的商品。

实际上,拉丁美洲消费者会混合使用不同渠道,将高端品牌与平价替代品相结合,并更精心规划每次购物行程。一项在巴西开展的研究发现,2023至2025年间,大众消费品预算占比从55%降至49%,而博彩等其他领域则获得发展空间,占比从7%上升至12%。

这种新型的理性消费者形象,正引领着重塑该地区市场的四大核心趋势:全渠道整合的深化、低价渠道的崛起、更具战略性的品牌管理以及数字化购物的加速发展。了解这些变革如何逐一展开。

全渠道整合

2025年,拉丁美洲家庭首次出现多数(52%)全年使用七种及以上购物渠道的现象,其中厄瓜多尔、玻利维亚和智利引领了这一增长趋势。

与此同时,消费者光顾商店的频率降低了,但购物车却装得更满。2023年至2025年间,每次购物的平均购买量增长了5.7%。所谓"补货任务"——即大规模的计划性采购——已占总消费的38%,增幅达1.5个百分点。

渠道拓展作为购买旅程的一部分得以整合

拉丁美洲的理性消费者不再只关注低价,而是寻求品牌与渠道间的最佳平衡以实现价值最大化。因此,批发商和折扣店在市场份额与销售量方面均呈现最强劲的增长态势。

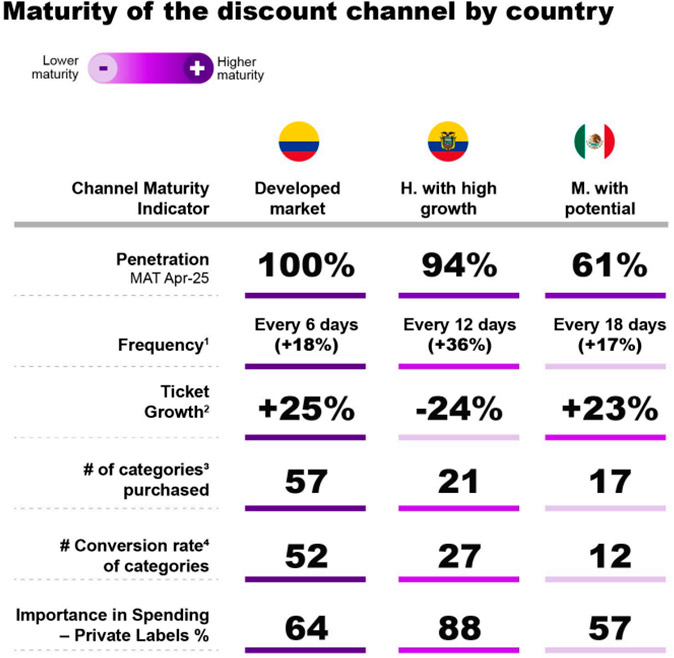

例如在哥伦比亚,折扣店覆盖率达到100%,每户年均光顾次数超过60次,购买商品类别达57类。 在巴西,88%的家庭会光顾批发商,该渠道占大众消费品支出的21%。这一渠道在厄瓜多尔正快速增长,在墨西哥也迅速扩张,同时在高收入阶层中已形成稳定消费习惯,平均每户家庭购买35类商品。

自有品牌与高端品牌共同成长

区域消费者不再局限于选择最便宜的产品,而是通过平衡品牌选择来最大化资源利用。2024至2025年间,经济型和自有品牌商品的价值份额均增长0.4个百分点,而高端商品份额则提升1.4个百分点,在购物篮中的占比达到21%。

消费者平均购买的品牌数量也有所增加:从2023年的87个增至2025年的89个。在此背景下,消费者购买的高端品牌(+3)、经济型品牌(+2)和自有品牌(+7)数量均有所增长,而主流品牌消费量则减少了7个。

在高端品牌(46%)和自有品牌(34%)中,小包装占主导地位,而在平价产品中(42%),大包装占比更高。

阿根廷、秘鲁和巴西等国引领着高端品牌的增长。另一方面,厄瓜多尔、墨西哥和哥伦比亚则因自有品牌的发展而脱颖而出,其中哥伦比亚是该领域最成熟的市场,本土品牌份额达27%。

数字化加速

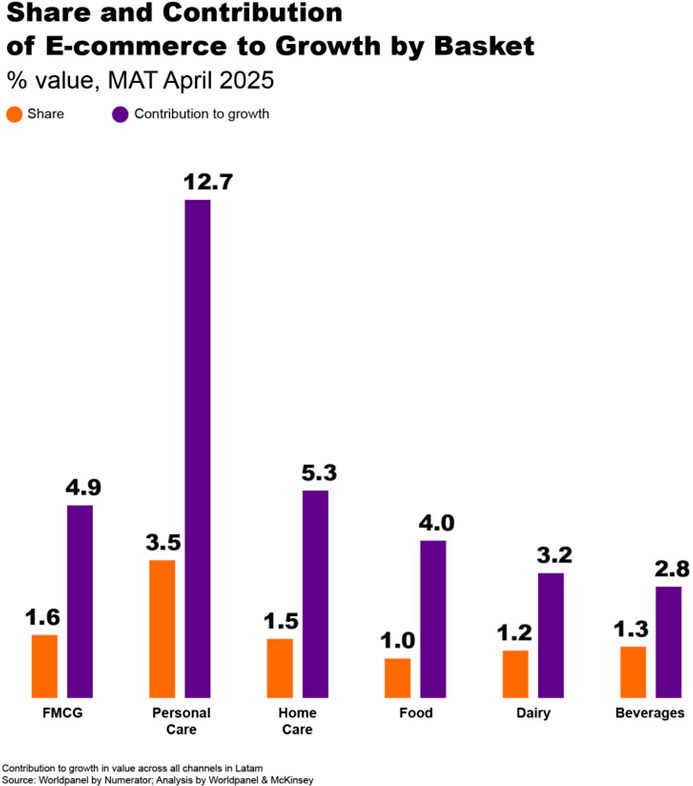

拉丁美洲消费品电子商务的增长速度是实体零售的五倍。2024至2025年间,数字化购物增长了60%,而实体店铺仅增长13%。该地区几乎所有国家中,超过三分之一的人口每年至少进行一次在线购物。

所谓的非纯电商——即在同时经营实体门店的应用程序或零售商网站上完成的购买——以52.7%的份额领跑数字渠道。WhatsApp位居第二,占比19.8%。

线上购买量最大的品类是美妆和家居护理,这表明数字渠道在更传统的领域仍有增长空间。

拉丁美洲消费者正变得更加理性购物,通过多渠道精心平衡高端品牌与平价品牌,以获得最佳性价比。这种转变凸显了品牌和零售商采取战略性渠道组合与产品策略的重要性,方能满足不断进化的消费者需求。欲领先于时代,请适应不断变化的购物者行为,阅读《超越全渠道杂货:理性购物者时代的增长之道》获取关键洞察与策略。

.png)

.svg)