2024年的竞争预计将愈发激烈,仅靠低价承诺已不足以刺激增长。

2023年第四季度,中国大陆快消品市场销售额同比增长5.6%,与受疫情严重影响的上年同期相比,市场状况显著改善。从全年来看,市场呈现温和复苏态势,同比增长1.2%。

从品类来看,饮料和家用清洁用品在第四季度保持了显著增长。食品、乳制品和个人护理用品虽显现出复苏迹象,但增速低于市场平均水平。

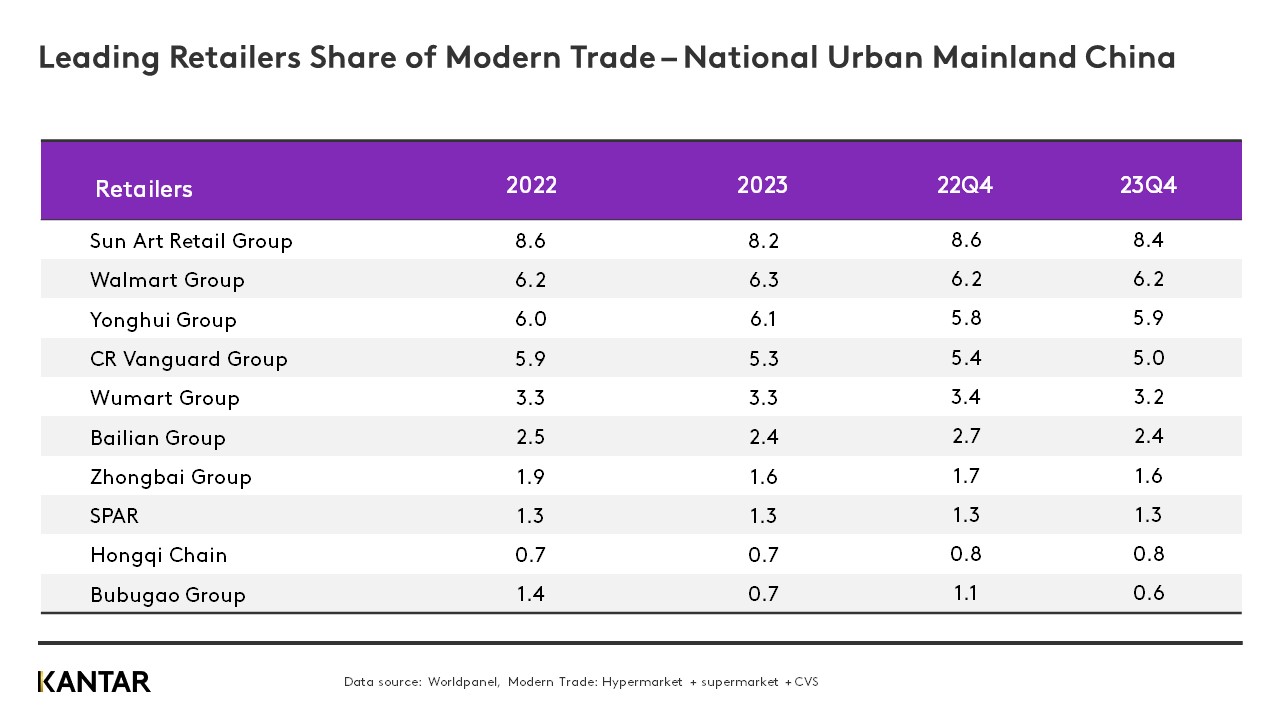

与去年市场低迷相比,现代零售渠道(尤其是大卖场和大型超市)的业绩出现反弹。在2023年全年,沃尔玛和永辉在激烈的竞争中均提升了市场份额。然而,前十大现代零售商在快速消费品市场的总份额下降了1.6%,这表明市场呈现出碎片化趋势,且业态日益多样化。

2023年第四季度,会员制商店在中国大陆继续增长,但增速较2023年前两个季度有所放缓,这主要是由于一线城市市场趋于饱和以及竞争加剧。这可能促使会员制商店向低线城市扩张,从而形成一种新兴趋势。

以下是2024年中国大陆零售市场的五大展望:

1. 小尺寸正成为一大商机

2023年,消费者依然保持着在邻近渠道购物的习惯。尽管每次购物的平均消费额有所下降,导致小型门店的销售额增长略有放缓,但小型超市和便利店仍通过推出新服务等方式,成功提升了购物体验。

今年,社区型零售渠道将面临消费支出增长普遍放缓以及竞争加剧的局面。小型零售品牌必须加强供应链运营和数字化能力。大型零售品牌则正在开设规模较小的社区门店,精简产品种类,并加大对生鲜产品的投入。

2. 传统零售商与会员制商店将争夺主导地位

2023年,大型超市的销售额下滑势头进一步加剧,其业绩甚至被同样处于下滑趋势的大型连锁超市所超越。大型零售商将继续面临严峻挑战。唯有通过转型——例如产品差异化、供应链优化、打造特色门店以及精益运营——才能在激烈的竞争中生存下来。

2023年,超过10%的中国大陆家庭在会员制商店购买了快速消费品,销售额较2022年增长了40%。短期内,山姆会员店和麦德龙等外国零售巨头将保持其优势。国内品牌则推出更符合消费者日常需求的产品,采用更小包装规格和更具竞争力的定价策略。

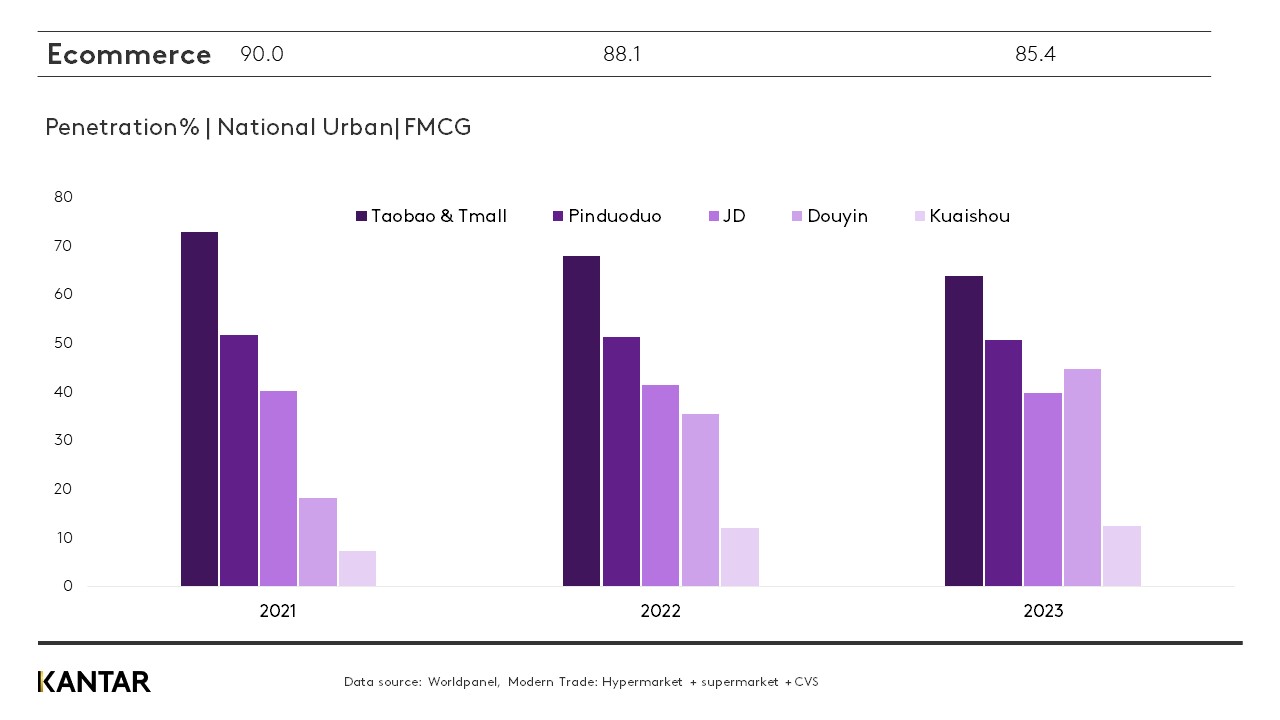

3. 电子商务将摆脱“低价”竞争

2023年,随着生活回归正轨,部分消费者重新回归线下购物,导致电子商务渗透率下降近3%。然而,购买频率显著增加,推动全年销售额增长5.3%。

随着消费者货比三家、品牌忠诚度下降,仅靠低价营销已无法刺激进一步增长。为了在消费者心中建立长期的价格优势,平台必须提高供应链效率,并降低履约成本。

兴趣驱动型电商的迅猛崛起,对传统的货架式电商造成了重大冲击。2023年,超过40%的中国大陆城市家庭通过抖音平台购买快消品,预计今年其渗透率将超过拼多多。

4. 社区团购(CGB)市场格局正在整合

在经历了疫情期间三年的快速增长后,O2O市场在2023年增速放缓。与此同时,成熟的社区团购巨头们逐渐退出市场并整合业务。随着渗透率接近25%,预计美团优选和多多买菜将继续占据主导地位。

5. 折扣业态的扩张步伐加快

2023年,折扣店模式在各品类中呈现爆发式增长。成立不到四年的Hotmaxx目前已拥有600多家门店,而Hema Outlet于2022年开设首家门店,目前运营着70多家门店。折扣店通过大规模生产和销售自有品牌产品,不断提升运营效率。

2023年,零食专营折扣店在全国范围内风靡一时,第四季度有超过7.6%的中国城市家庭在这些店铺购物。

随着传统零售商纷纷加入折扣战,竞争将不再仅限于表面上的价格竞争。构建和运营“垂直供应链”将至关重要。

如需了解更多信息,请联系我们的专家,或使用我们的数据可视化工具,探索中国大陆当前及历史的食品杂货市场数据。

想了解更多类似信息吗?

.svg)