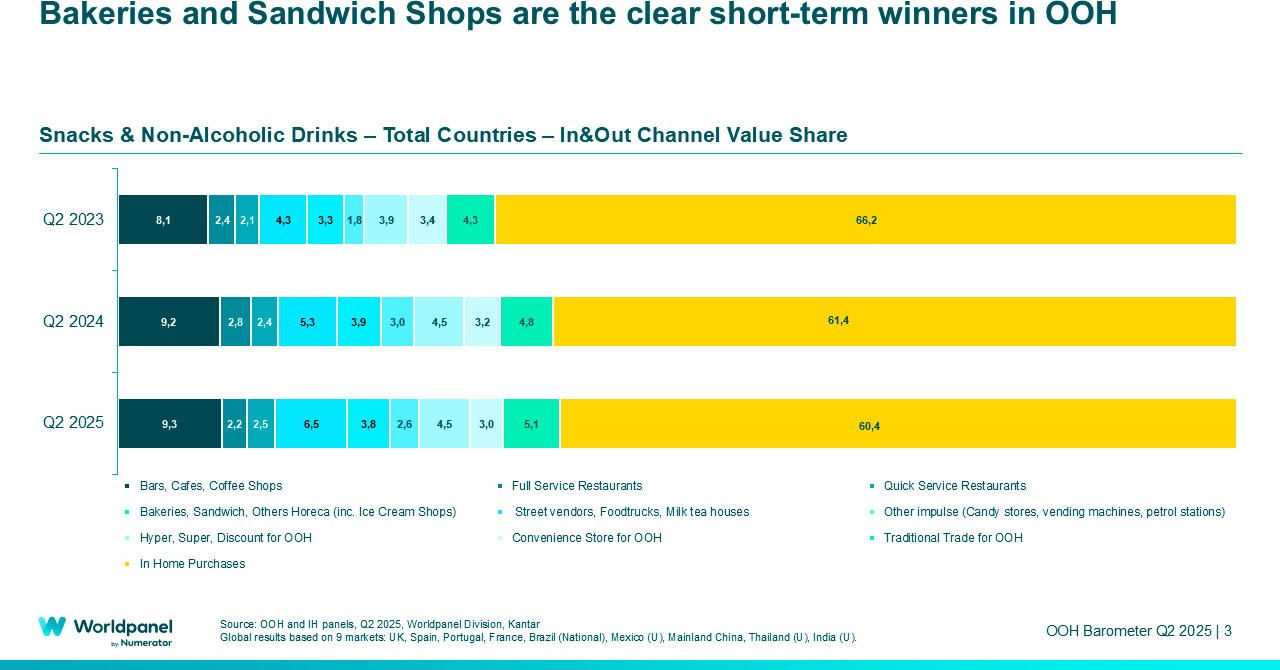

面包店和三明治店通过菜单扩展引领增长

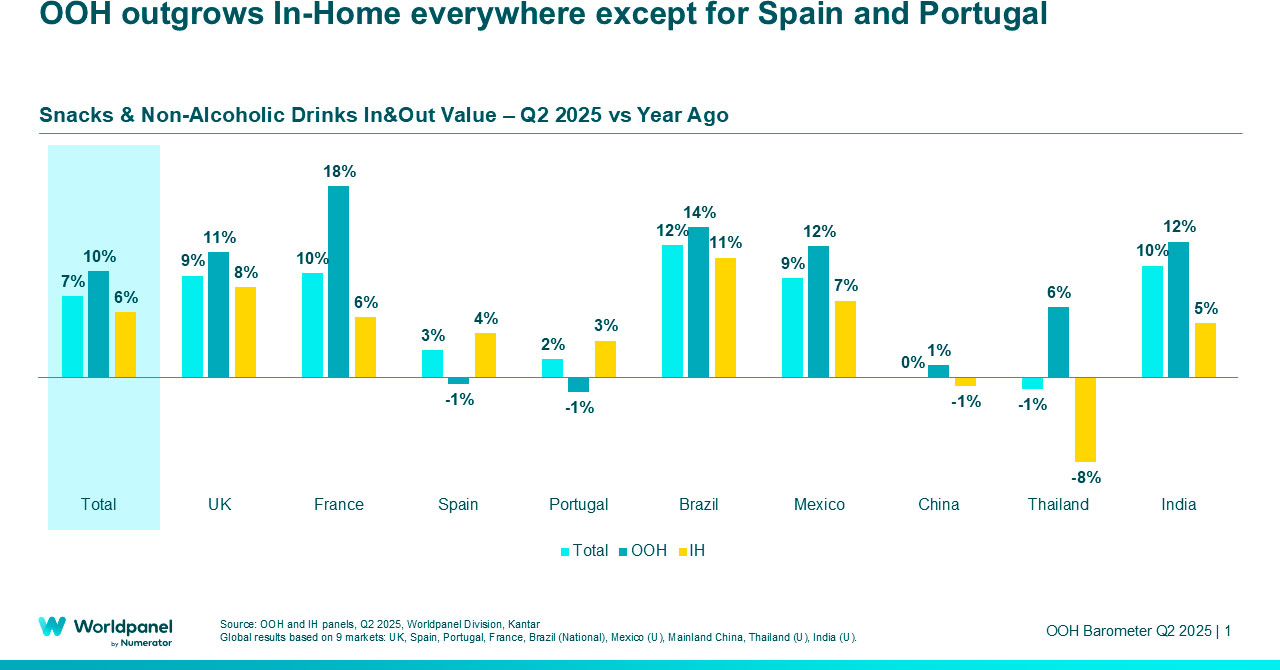

全球范围内,用于在家庭内外(OOH)消费的零食及非酒精饮料总支出持续攀升,2025年第二季度增长7%。延续此前几个季度的趋势,在几乎所有市场中,家庭外消费支出增速均超过家庭内消费。

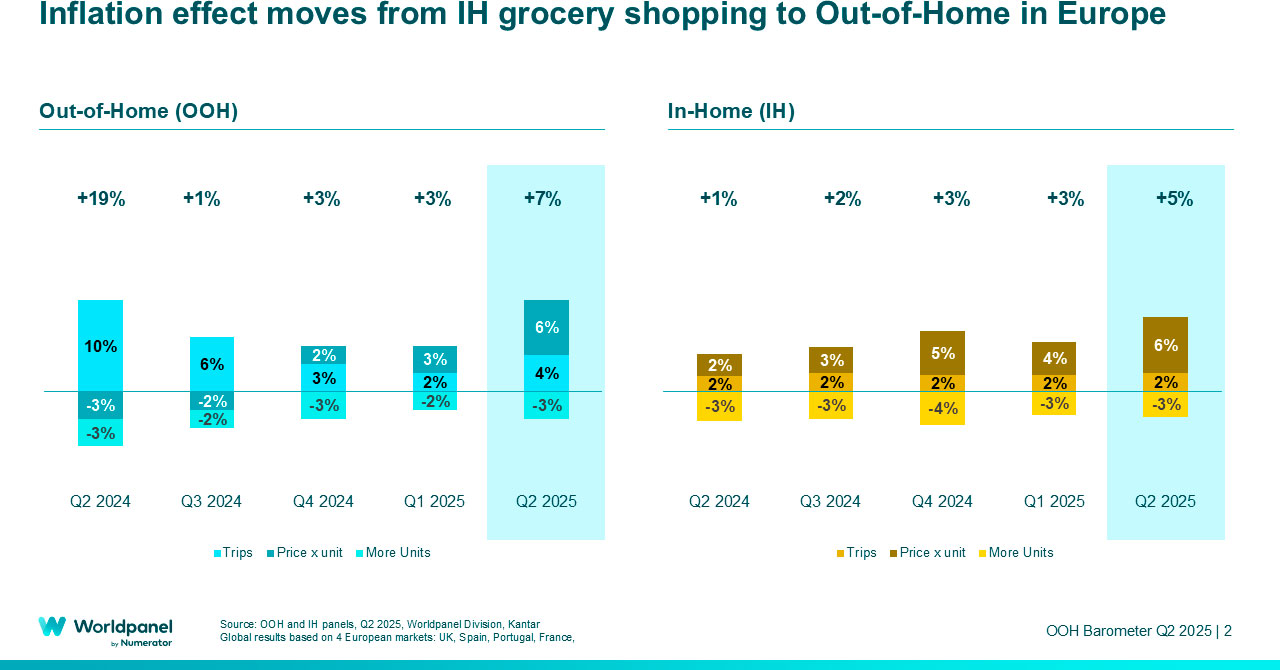

然而,若我们聚焦于户外广告增长的根源,便会发现重大转变:价格上涨首次成为最大推手——而非出行次数的增加,后者曾是近几个季度的主要驱动因素。

这一变化不仅影响了渠道选择,也推动了零售商产品结构的演变,并促使冰淇淋成为表现最强的品类。

消费者指数 纽锐拓 消费者指数 户外广告晴雨消费者指数 全球户外广告市场价值在第二季度增长了10%,而室内广告市场的增长率仅为6%。除西班牙和葡萄牙外,所有市场的户外广告增长速度均快于室内广告,其中许多市场实现了两位数的增长。

户外广告对零食饮料消费支出的贡献比例仍在持续增长——目前占全球总价值的40%,较一年前提升1个百分点。这进一步印证了户外广告对该品类整体消费支出的关键作用,尤其在印度市场,其贡献率高达72%。

第二季度,新鲜烹制的餐食和零食引领了消费增长,即食餐食的户外消费支出增速是家庭消费的四倍。

通货膨胀效应

过去数年间,价格上涨始终是推动家庭食品杂货领域价值增长的主要动力。如今这一趋势已转向外出休闲食品饮料市场:单价环比上涨6%,成为消费支出增长的最大推手。

通货膨胀正促使消费者在所有地区减少出行次数,购买的单位数量下降了3%。

不断变化的频道选择

虽然家庭零食和饮料的渠道结构保持不变,但户外广告领域似乎正经历着至少是暂时的转型。

本季度,面包店和三明治店实现了最大的市场渗透增长,其消费份额同比从5.3%提升至6.5%。

随着餐饮业和冲动型消费渠道重要性的下降,现代贸易渠道获得了提升户外休闲食品饮料价值的机会。事实上,户外休闲食品饮料已成为其连续数个季度的最大增长引擎。然而,这一增长势头现已停滞——相关支出增速从2024年第二季度的9.3%下滑至一年后的4.6%。

扩展菜单

面包店和三明治店的成功源于明智的战略转变。许多门店正通过提供更丰富、更全面的菜单来扩大其产品线。

这是对通胀效应的应对之策,同时结合消费者持续回归办公室带来的冲动消费机会增长。例如,通过推出即食的新鲜餐食,零售商可借势满足消费者对经济实惠、便捷选择的需求。

在拓展产品线的品牌中,英国的Greggs在传统三明治产品基础上增加了早餐食品、甜点和现制热餐。法国的Ange则在面包和烘焙核心菜单基础上,新增了三明治和餐食。户外餐饮品牌也正进军家庭场景——例如Greggs在乐购超市销售其产品的家庭烹饪版本。

快餐行业也涌现出新的商业模式。葡萄牙的H3餐厅推出了一种名为"非快餐,真美食"的概念,以更低的价格提供高品质汉堡。

并非所有渠道都通过提升户外广告投放来把握冲动消费机会的增长:大型超市和普通超市尚未采取此类举措。

在采用这种策略的渠道中——包括快餐店、面包店、三明治店和即兴消费店——许多商家通过在菜单中添加冰淇淋来实现增长。

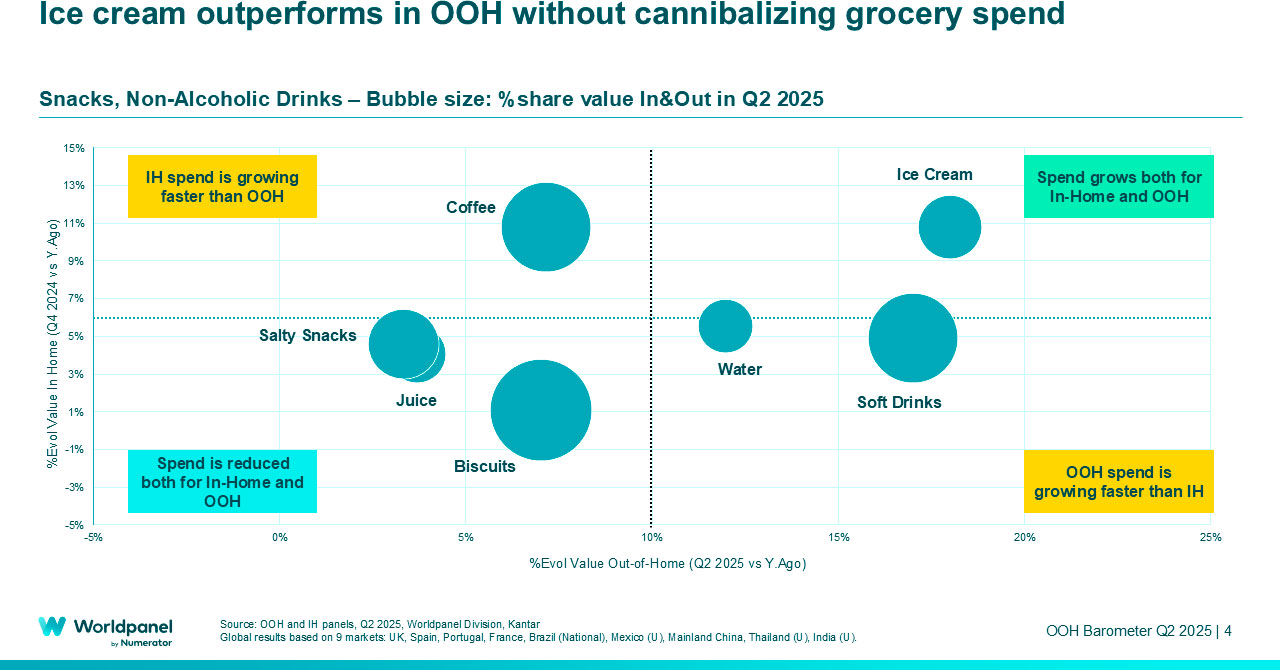

冰淇淋是最热门的品类

冰淇淋是第二季度表现最突出的品类,其在家庭外消费价值中的占比从58%提升至59%,同比增长。值得注意的是,这一增长并未挤占家庭内消费支出:无论是家庭外消费还是家庭内消费,其价值都在同步增长。

该高端品类在欧洲各地呈现显著增长态势,英国尤为突出。受Creams、Kaspas等冰淇淋及甜品店大量开业推动,英国的非家庭消费价值份额同比从19%攀升至33%。印度市场占比最高,其93%的消费支出源自非家庭渠道。

在其他渠道中,快餐店的消费占比从15.2%上升至16.6%,而面包店、三明治店及其他餐饮服务场所(含冰淇淋店)的占比同样从15.2%升至16.6%。

从更广泛的户外消费类别来看,咖啡的家庭消费支出增长最快,而水和软饮料的户外消费支出增速最为显著。咸味零食、果汁和饼干的消费支出则在家庭和户外场景中均呈现下降趋势。

结论

即食零食与非酒精饮料的户外销售对整个市场健康至关重要,贡献了其总价值的40%。由于价格点较高,产品对户外渠道的依赖程度越高,销售下滑时总支出下降幅度就越大。

户外广告支出增长的主要驱动力已不再是投放频次增加,而是价格上涨。这可能导致一种不稳定局面:当前的增长速度究竟能持续多久?

面包店和三明治店凭借推出更多元化的菜单,以及快餐店推出新概念,正实现最大的市场渗透增长。它们的成功似乎对大型超市和普通超市产生了负面影响。

冰淇淋品类的非凡增长证明,在正确的产品定位和分销策略推动下,市场仍存在增长空间。户外广告品牌与渠道必须探索新途径,以把握新兴消费场景、满足消费者核心需求,并深入理解不同市场结构。

.svg)