根据我们的最新数据,截至1月26日的四周内,食品杂货店的零售额较去年同期增长了4.3%。此外,1月份对消费者而言是个好消息,因为该四周内的食品杂货价格通胀率已放缓至3.3%。

鉴于每年此时家庭预算通常较为紧张,零售商们也尽己所能缓解了消费者的经济压力。今年新年期间,各大超市纷纷推出折扣活动,消费者对此反响热烈。促销支出同比增长2.74亿英镑,占销售额的27.2%——这是自2021年以来1月份的最高水平。

为降低开支,消费者还转向了非品牌产品,1月份自有品牌产品在销售额中的占比达到创纪录的52.3%。得益于消费者在除夕前几天购买高端自有品牌产品,超市自有品牌产品的销售额增长了5.4%。

新年,新的美好愿望

通常情况下,消费者在年初不仅关注钱包,还会关注健康——2025年也不例外。普通消费者1月份的食品杂货开支中,有超过10%用于购买新鲜水果、蔬菜和沙拉,总额达12亿英镑,比12月份增加了1.93亿英镑。随着新年的到来,健康因素在我们的食品杂货选择中往往扮演着更重要的角色。 1月份,超过四分之一的家庭食品和饮料采购至少部分是出于健康考虑,消费者告诉我们,他们希望减少加工食品的摄入,并从膳食纤维和维生素中获益。

蛋白质类产品在收银台的表现同样亮眼,能量棒、能量小零食和运动饮料的需求推动了运动营养产品的消费。该品类在超市的销售额较去年增长了47%,当月有超过200万户家庭购买了这些商品。

对某些人来说,“一月不喝酒”

低酒精和无酒精饮料的销量比去年1月增长了7%,6.7%的家庭购买了至少一种此类替代品。低酒精和无酒精饮品在1月崭露头角并不令人意外,但考虑到我们在食品杂货领域观察到的代际差异,有趣的是,年长消费者购买这些产品的概率与年轻消费者一样高。 不过并非所有人都加入了“干一月”的行列,本月仍有49%的人购买了酒精饮料——但这较12月的76%已大幅下降。

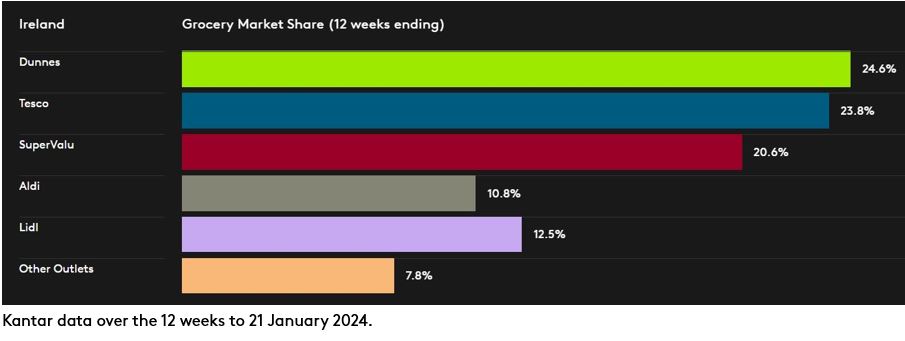

截至1月26日的12周内,Lidl的销售额增长了7.4%,这标志着这家折扣超市已连续三年实现增长,其市场份额达到7.2%。Aldi的增长势头连续第三个月加速,销售额增长4.2%,市场份额升至10.2%。

Ocado 已连续第九个月成为增长最快的食品杂货零售商。这家在线零售商的销售额增长了 11.3%,这意味着其目前占据了 1.9% 的市场份额。作为 Ocado Retail 的联合所有者,玛莎百货(M&S)在过去 12 周内也实现了强劲增长,其实体门店的食品杂货销售额增长了 10.5%*。

英国最大的连锁超市乐购(Tesco)市场份额增幅最大,其28.5%的市场份额较去年同期增长了0.7%,销售额增幅也达到5.6%,创下自2024年4月以来的最高纪录。

森宝利(Sainsbury’s)以4.2%的销售额增长率跑赢大盘,市场份额从15.7%升至15.9%。莫里森(Morrisons)占据8.6%的市场份额,而阿斯达(Asda)的市场份额为12.6%。

便利店零售商Co-op重回增长轨道,销售额增长0.8%,市场份额达到5.2%。Waitrose的销售额增长3.0%,市场份额维持在4.6%。冷冻食品专营店Iceland的销售额增长1.0%,市场份额保持在2.4%。

想了解更多类似信息吗?

阅读:随着消费者大肆购买高端商品和节日气泡酒,家庭支出创下新高

.svg)