根据纽锐拓 消费者指数 的最新数据,截至2026年5月17日的四周内,食品杂货店的实际销售额增长了1.5%。 超市收银台的通胀压力有所缓解,同店食品价格上涨3.1%,这是自2024年12月以来的最低涨幅。对于一直因中东战争影响而面临食品价格上涨警告的消费者而言,通胀率的放缓无疑是个好消息。

此前,英国政府宣布了一项计划,拟对一系列食品类别进一步降低1.5亿英镑的进口关税。虽然预计本周将公布更多细节,但这相当于每户仅节省5英镑,而家庭每年在食品和饮料(不含酒精饮料)上的平均开支为4,087英镑。

消费者借助促销活动来控制开支,上月30.3%的销售额涉及促销活动,高于一年前的28.4%。促销商品的消费额同比增长9.5%,而正价商品的消费额几乎持平,仅增长0.1%。

消费者更倾向于购买汤品而非防晒霜

五月初的五一长假周末,阴沉的天空与当前的热浪形成鲜明对比,各品类在当月都受到了影响。虽然防晒产品和冰淇淋等夏季必备品的销量分别下降了28%和3%,但适合温暖天气的日常食品却进入了消费者的购物篮:汤类同比增长9%,新鲜馅饼增长4%,咖啡增长5%。

五月可谓是两个公共假日的交织。月初的凉爽天气让夏季类别的销售表现平平,反常的天气持续时间也比预期更长。但随着第二个公共假期的到来,气温创下新高,我们预计随着本月接近尾声,烧烤、防晒用品和冰淇淋等夏季必需品的消费将出现显著增长。

Ocado 和 Lidl 是增长最快的食品杂货商

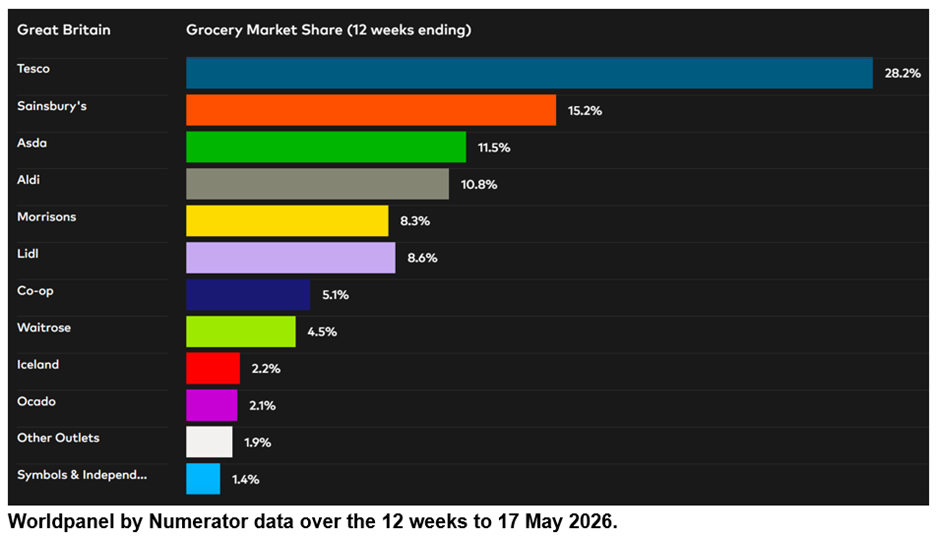

截至5月17日的12周内,Lidl的市场份额达到8.6%的新高,较去年同期增长0.5个百分点。因此,Lidl首次跻身英国第五大食品杂货零售商之列。 二十五年前,该零售商的市场份额仅为1.4%,当时其市场份额甚至落后于早已消失的Safeway、Somerfield和Kwiksave等品牌。

乐购(Tesco)销售额增长了3.2%,市场份额从2025年的27.9%升至28.2%。 森宝利的市场份额较去年上升0.1个百分点,达到15.2%,销售额增长3.1%。阿斯达目前的市场份额为11.5%,领先于阿尔迪(10.8%)和莫里森(8.3%)。

Waitrose的销售额增长了3.0%,市场份额则保持在4.5%不变。M&S*的食品杂货销售额在过去12周内增长了9.3%。Co-op目前的市场份额为5.1%,Iceland为2.2%。

Ocado 仍保持着增长最快的食品杂货商地位,销售额增长了 10.2%,尽管这是该专业零售商自 2024 年 7 月以来记录到的最低增长率。这家纯线上零售商的市场份额上升了 0.1 个百分点,达到 2.1%。同期,所有零售商的线上销售额总计增长了 7.2%。

*请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据消费者指数 市场份额报告所依据的“收银单”计算方法,M&S并不符合“杂货商”的定义。 因此,本报告未提供 M&S 的可比市场份额数据。 本更新中引用的 M&S 增长数据仅针对快速消费品(FMCG)销售额,而“食品杂货市场份额”表格中的食品杂货商数据则涵盖了通过超市收银台产生的总消费额。

弗雷泽·麦凯维特

零售与消费者洞察主管,纽锐拓 消费者指数

.svg)