随着消费者在2024年第二季度倾向于选择更休闲的用餐渠道,“即食”餐食的趋势日益增长

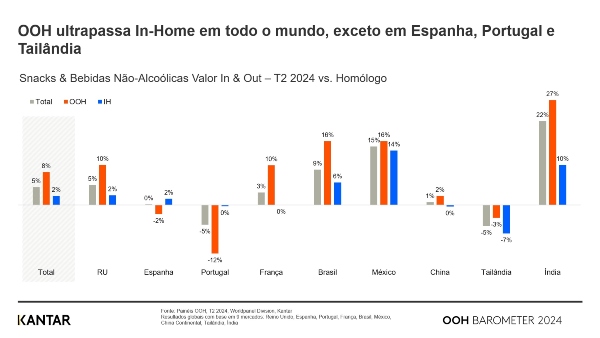

2024年第二季度,全球范围内的外出消费(OOH)零食和饮料行业继续跑赢居家消费行业,销售额同比增长8%,而居家消费仅增长2%。

在Kantar旗下消费者指数(消费者指数)数据覆盖的所有市场中,除西班牙、葡萄牙和泰国外,均呈现这一趋势。印度消费支出增幅最大,达27%,其次是巴西和墨西哥。

户外广告(OOH)在“线上线下”总广告支出中的占比连续第八个季度上升,从2023年第二季度的37%升至38%。印度的增长最为迅速,占比从68%升至71%。 仅西班牙和葡萄牙的户外广告(OOH)占比出现小幅下滑,分别从35%降至34%和从39%降至36%。

与去年相比,户外广告(OOH)的三大类别支出均有所增长:零食类(+9%)、非酒精饮料类(+8%)和正餐类(+7%)。

这种增长是自然而渐进的

推动这一强劲增长的主要因素仍是消费者购物频率的持续增加——尽管这一趋势已显现放缓迹象:第二季度增长率为5%,而2023年同期为11%。

值得注意的是,户外广告(OOH)的增长并未影响室内广告的表现。尽管通胀有所缓解,但市场总规模仍在逐季稳步增长。

不同渠道共同推动业绩增长

尽管酒吧和咖啡馆是这一强劲且持续增长势头的主要推动力——其销售额占比在一年内从8.5%升至9.2%——但传统零售渠道、面包店以及冲动购买渠道也取得了进展。

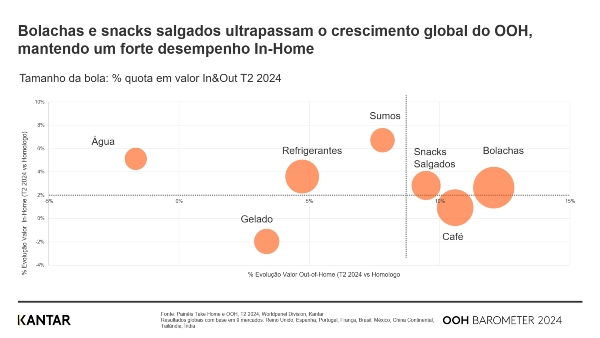

饼干和咸味零食尤为突出

饼干和咸味零食再次成为户外广告(OOH)领域表现最佳的产品,其销售额较去年分别增长了12%和9%。 这两类产品的增长速度均快于全球OOH市场——但其增长并未影响家庭消费,这两个品类在家庭消费领域的销售额均保持了3%的强劲增长。

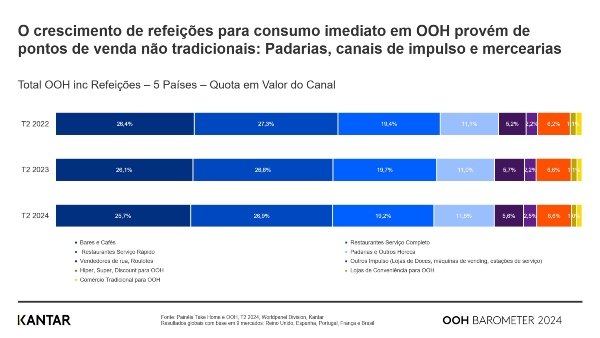

新鲜现做餐食的需求正在增加

人们越来越倾向于购买即食的户外餐饮(OOH),将其视为一种便捷且经济实惠的选择。在Kantar针对该品类所覆盖的五个市场中,这一趋势同样明显:英国、西班牙、葡萄牙、法国和巴西。

这一增长在很大程度上源于非传统渠道,例如提供全套服务的餐厅和快餐店,这两类渠道的销售额份额均出现小幅下滑。 相反,受速度和便利性的驱动,消费者正转向更非正式的渠道——主要是面包店(一年内份额增长了0.5%)、即食食品杂货店(+0.4%)和冲动购买渠道(+0.3%)。 提供热食的超级市场和大型超市正成为热门选择,其消费额占总支出的6.6%。

就快餐店(QSR)而言,该渠道在销售额方面仍位居第三,占比为19.2%。对于全球消费者而言,这始终是一个经济实惠的选择,而主要运营商在吸引新顾客、扩大市场覆盖以及开拓新业务领域方面表现出色。

现在可以肯定地说,消费者在外出时已经恢复了疫情前的吃喝习惯。然而,他们也养成了新的习惯和偏好。品牌和零售商必须跟上并理解这些行为变化,以满足需求并占据更大的市场份额。

.svg)