Kantar 公布了全球最受欢迎的品牌榜单,并全面展示了2023年全球消费者行为的演变趋势。 随着全球快消品通胀率从2022年的8.4%降至2023年的4%,消费者开始将享受型和高端商品的购买与通胀时期采用的某些节省策略相结合。 《品牌足迹》报告显示,全球每个家庭的平均超市消费额达到969欧元,比十年前的2013年高出近60%。

本报告第12版的要点如下:

可口可乐已连续第12年蝉联全球销量第一的品牌。其市场渗透率(即购买该品牌的家庭所占比例)增长了2.6%,消费者购买该品牌的次数接近83亿次。

红牛是增长最快的快消品品牌,其购买次数增长了17.8%(达到14.3亿次),这得益于巴西、中国大陆、法国、德国和美国等市场新买家数量的增加。

在吸引新消费者方面,丝蕴(Sunsilk)是全球最成功的品牌,2023年有超过2600万个新家庭购买了该品牌的产品。

受通胀影响(全年平均通胀率达4%),加上消费者在家中购买更多享受型产品以及转向高端商品以抵消通胀影响,导致每位购物者在快速消费品上的平均支出增长了8.6%,达到969欧元。

美国消费者在快消品上的支出最高,平均每个家庭为2,820欧元;而孟加拉国消费者的支出最低,平均不足146欧元。

全球品牌、本土品牌和自有品牌之间的消费结构仍在不断演变。自有品牌产品的消费额增长了0.5%,占比达到22.7%。尽管销量有所下滑,但得益于价格上涨和高端产品的购买,全球品牌仍占据了30%的消费份额。

逛多家商店仍是应对物价上涨的一种策略,因为前往实体店的次数增加了2.4%。折扣店的消费份额增长了10.3%,全球占比达到16%(西欧地区为24.5%)。

Kantar旗下消费者指数 《品牌足迹》研究报告,分析了去年消费者做出的4600亿次品牌选择。在2023年所有快消品(FMCG)购买中,全球品牌占销售额的30%,与2022年持平。 本地及区域品牌占购买量的47%,而自有品牌销售额增长了0.5个百分点,达到22.7%。

全球折扣店销售额年增长率达到10.5%,占快消品总支出的16%,而2021年这一比例为9.6%。 全球范围内,61%的家庭对日用消费品价格上涨感到极其或非常担忧。因此,尽管64%的全球品牌在销售额上实现增长,但仅有半数的日用消费品品牌在消费者选择率(即消费者从货架上选择该产品的频率)方面有所提升。

全球最受欢迎的品牌

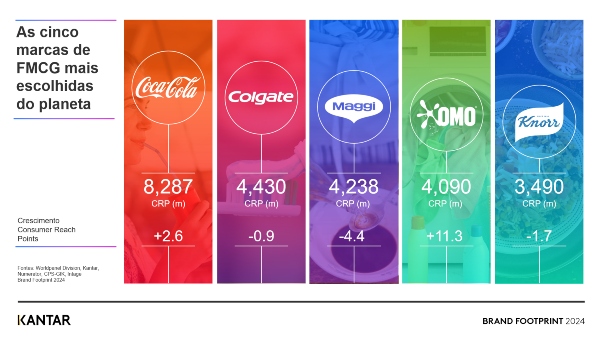

全球最受青睐的五大品牌分别是可口可乐、高露洁、味好美、OMO和康宝。可口可乐自始至终稳居榜首,以高达83亿的消费者触达点(CRP)进一步巩固了其作为全球最受青睐品牌的地位。 高露洁树立了全球渗透率的标杆,是唯一一款被全球超过半数人口购买的消费品品牌,其渗透率高达55.9%。

在排行榜的下游,红牛(Red Bull)成为今年最引人注目的品牌。其CRP值增长了17.8%,在排名中上升了四位,跃居第20名,这印证了其日益增长的吸引力以及诸如开发新产品等市场战略举措。 该品牌在全球9.6%的家庭中被购买,销售次数达14亿次。

咖啡因驱动的增长

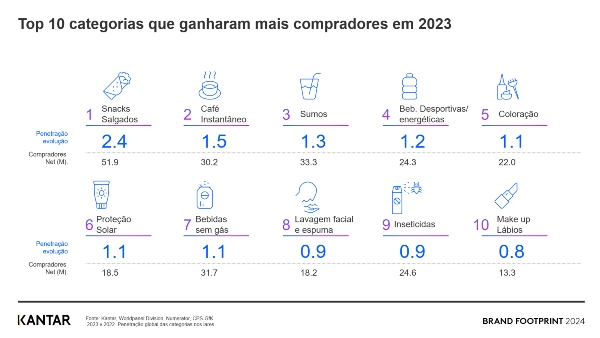

对正在吸引新消费者的快消品类别的分析显示,越来越多的消费者开始购买含咖啡因饮料。速溶咖啡的渗透率较上年增长了1.5%(有3020万消费者购买),运动饮料和能量饮料的渗透率增长了1.2%,即 2430万消费者;碳酸饮料渗透率增长1.1%,相当于新增3170万消费者。

Kantar消费者指数 执行官Guillaume Bacuvier表示:“2024年品牌足迹(Brand Footprint)排行榜揭示了在‘低价即高性价比’且自有品牌市场份额不断扩大的环境下,成功品牌是如何吸引更多消费者的。简而言之,它们找到了让自己与众不同的方法。 当品牌建立起强大的功能性与情感性联结,使品牌在消费者心中触手可及、在现实中无处不在,并完美融入所有消费者接触点时,就会产生这种效果。在全球经济中,家庭开支压力依然如顽固的暗流般持续存在,而报告中列出的品牌因成功做到了这一点,理应受到赞扬。”

您可以在Brand Footprint上阅读完整报告并探索相关数据

关于“品牌足迹”:消费者指数 《品牌足迹》报告是针对全球最受青睐的快消品(FMCG)品牌的年度排名。该报告采用一种名为“消费者触达点”(CRP)的独特指标,用于衡量和比较不同市场及地区中品牌的表现。 一个CRP值代表消费者选择某品牌的时刻,它整合了人口、市场渗透率及消费者选择等数据,从而全面展现品牌的表现。本报告已是第12版。

.svg)