促销支出占比达到29.7%,创下今年以来的最高水平,零售商们致力于帮助消费者在不超支的情况下尽情享受假期。

根据我们的最新数据显示,由于今年复活节来得较晚,食品杂货店的自带回家销售额因此得到提振,在截至2025年4月20日的四周内,较2024年同期增长了6.5%,这也有助于各零售商提升业绩表现。

食品杂货价格通胀率也小幅上升至3.8%——远高于2024年10月1.4%的近期低点——但这并未削弱消费者对复活节彩蛋的热情,相关消费较去年复活节前的四周增长了11%。 同期,巧克力糖果价格上涨了17.4%,涨幅在所有品类中居首,但这并未阻止英国民众在复活节犒劳自己。 超市收银台售出的巧克力蛋数量仍比去年增长了0.4%,而在餐桌上,羔羊肉是最受欢迎的新鲜肉类,其次是牛肉和猪肉。随着阳光明媚,一些家庭选择享用不太应季的美食,并重新启用了烧烤炉,汉堡销量在过去一个月内猛增了31%。

超市通过促销活动来制定价格

促销支出达到29.7%,创下今年新高,零售商们以此帮助消费者在不超支的情况下充分享受节日乐趣。食品杂货商们一直在优化定价策略,以在争夺客流的竞争中保持竞争力。他们加大了降价力度,这成为促销增长的主要驱动力。此类优惠通常与会员卡挂钩,相关支出增长了3.47亿英镑。 在乐购(Tesco)和森宝利(Sainsbury’s),近20%的销售商品提供价格匹配服务,且这些商品最终出现在近三分之二的购物篮中。

然而,这不仅仅关乎价格感知。 显而易见的是,消费者同样追求品质,特别是在特殊场合,我们可以通过相关数据追踪这一趋势——例如,在最近四周内,高端自有品牌产品实现了23.2%的快速增长。 归根结底,零售商必须让消费者看到其提供的物超所值,但这如同走钢丝般难以把握,尤其是在他们需要管控自身运营成本的情况下。

在食品饮料货架之外,同样存在吸引消费者的良机——截至去年4月21日的四周内,DIY及家居用品市场规模已超过16亿英镑。** 虽然这是DIY和家居装修的旺季,但去年超市在该市场的表现却未达预期,去年4月的市场份额仅为10.7%,低于其全年平均水平的11.7%。 吸引顾客进店往往是难点,零售商必须充分把握这些机会,以在全店范围内提升销售额。值得关注的是,今年它们是否会加大对DIY和家居用品的推广力度,以抢占更大的市场份额。

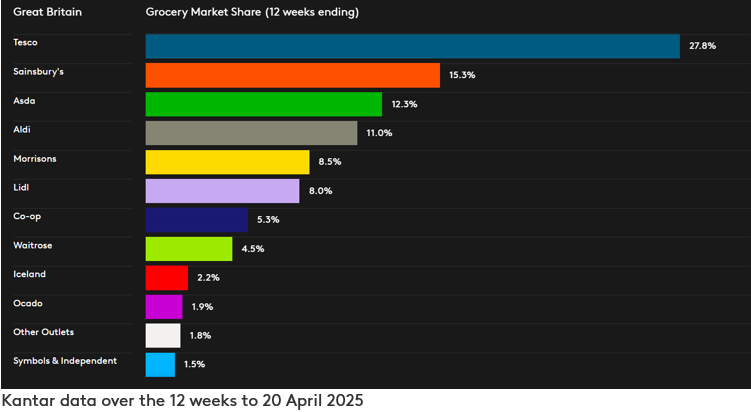

Ocado 增长最快,Lidl 和 Tesco 市场份额增幅最大

在截至2025年4月20日的12周内,Lidl的客流量增长最为迅猛,顾客平均光顾次数达8.8次。这推动其销售额增长10.1%,市场份额达到8.0%。同为折扣零售商的Aldi销售额增长5.9%,高于市场平均水平,目前市场份额为11%。

奥卡多(Ocado)是增长最快的零售商——这一头衔它已连续保持近一年——其销售额较去年同期增长了11.8%。目前其市场份额为1.9%。在截至4月20日的12周内,玛莎百货(M&S)***的食品杂货销售额增长了14.4%。

乐购(Tesco)的收银台销售额较去年同期增长6.0%,这意味着这家英国最大的食品杂货商目前占据了27.8%的市场份额。森宝利(Sainsbury’s)的销售额增长了4.4%,市场份额升至15.3%。

韦特罗斯的市场份额保持在4.5%不变,而合作社的销售额增长了1.9%,市场份额达到5.3%。

阿斯达目前占据12.3%的市场份额,而莫里森的销售额增长了1.8%,市场份额为8.5%。 冷冻食品专营商冰岛(Iceland)过去一年销售额增长了2.0%,市场份额为2.2%。

消费者指数 分析

**数据来源:消费者指数 截至 2024 年 4 月 21 日的四周数据,涵盖 DIY 及家居用品市场,包括线上和线下门店的销售额。纳入统计的连锁零售商包括:乐购(Tesco)、森宝利(Sainsbury’s)、阿斯达(Asda)、奥迪(Aldi)、莫里森(Morrisons)、利德(Lidl)、合作社(Co-op)、韦特罗斯(Waitrose)、冰岛(Iceland)和马莎百货(Marks & Spencer)。

***请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据Kantar食品杂货市场份额报告所依据的“收银机销售额”方法论,M&S并不符合“食品杂货商”的定义。 因此,本报告未提供M&S的可比市场份额数据。本更新中引用的M&S增长数据仅针对快速消费品(FMCG)销售额,而食品杂货市场份额表中的数据则涵盖了通过超市收银台产生的全部消费金额。

想了解更多类似信息吗?

.svg)