过去四周整体食品杂货销量微降0.4%,这是今年首次出现同比下滑。

最新数据显示,截至6月15日的四周内,食品杂货店客流量创下五年新高,外带食品杂货销售额同比增长4.1%。尽管食品杂货价格通胀率本月再度攀升至4.7%——这是自2024年2月以来的最高水平(较5月的4.1%有所上升)——购物频率仍显著增加。

尽管价格上涨,消费者上月仍进行了4.9亿次超市购物,平均每户英国家庭购物近17次。这是自2020年3月以来我们记录到的最高水平。随着阳光吸引更多人外出,新鲜水果销售成为最大赢家之一。过去四周内,消费者每分钟购买2400盒草莓。 消费者还转向购买更具异域风情的水果,芒果和蓝莓销量分别攀升27%和10%。

然而,购物频率的提升被平均消费额的下降所抵消——单次消费额回落3便士至23.89英镑。消费者对价格的担忧持续存在,这一趋势在数据中得到体现。 本月自有品牌产品销售额增长4.2%,超越品牌商品,反映出消费者正努力平衡预算。促销活动仍是零售商提供价值的重要手段,本期促销商品占比升至28.8%。

减肥药使用量翻倍

过去四周整体食品杂货销量微降0.4%,创下今年首次同比下滑。部分原因可能源于健康优先级变化,例如GLP-1减肥药使用率上升。随着减肥药日益普及,超市和食品品牌正进入全新领域——英国每百户家庭中已有四户至少有一名GLP-1使用者。* 该比例较去年几乎翻倍。尽管基数仍较低,但行业应密切关注这一趋势——这些药物可能影响消费者结账时的选择。我们调查的GLP-1使用者中,五分之四表示计划减少巧克力和薯片的摄入,近四分之三打算减少饼干消费。

奥卡多、利德尔和玛莎百货均实现两位数增长

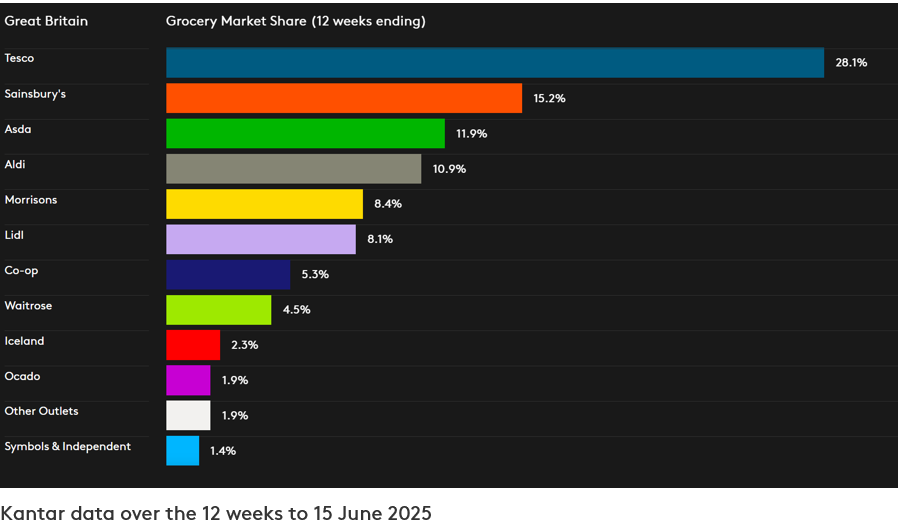

Ocado继续领跑市场,成为增长最快的食品杂货商,截至2025年6月15日的12周内销售额增长12.2%。其增长动力源于线上商店访问频率提升,以及在伦敦和英格兰南部传统核心区域的强劲表现。Ocado当前市场份额达1.9%。

实体超市中,利德以11.2%的增速位居榜首,实现连续三个月两位数增长。其市场份额达8.1%,较去年同期提升0.4个百分点。同为折扣超市的阿尔迪销售额增长6.5%,市场份额增至10.9%。

乐购(Tesco)收银台消费额增速达7.0%。该超市在同期内市场份额增幅最大,达0.5个百分点,升至28.1%。森宝利(Sainsbury’s)过去12周市场份额也微升至15.2%,销售额增长5.7%。 莫里森超市当前市场份额为8.4%,消费额增长2.2%。

阿斯达超市市场份额达11.9%,收银台销售额较去年同期下降1.7%,但这家总部位于利兹的零售商正致力于在夏季实现增长,此数据已显现改善趋势。 韦特罗斯销售额增长5.5%,创2021年3月以来最高增幅,目前市场份额达4.5%。

便利店零售商Co-op占据5.3%份额,冷冻食品专营商冰岛超市维持2.3%份额,销售额攀升1.9%。同期玛莎百货**食品杂货消费额增长12.0%。

*PanelVoiceGLP-1英国调查,于2025年2月开展,共访问了11,824户家庭。

**请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据Kantar食品杂货市场份额报告所依据的“收银单”方法论,M&S不属于“食品杂货商”的定义范围。 因此,本报告未提供M&S的可比市场份额数据。本更新中引用的M&S增长数据仅针对快速消费品(FMCG)销售额,而食品杂货市场份额表中的数据则涵盖了通过超市收银台产生的全部消费金额。

想了解更多类似信息吗?

.svg)