我们的品牌评估——Brand Footprint排行榜——在家庭渗透率和接触频率方面创下历史新高,这反映了2023年的消费表现,是自疫情前以来的最佳水平。

这是该研究历史上首次出现排名前五的品牌CRP值增长幅度如此之大。仅领头羊可口可乐一年内就实现了10%的增长。这也是巴西首次有品牌突破6亿CRP大关。

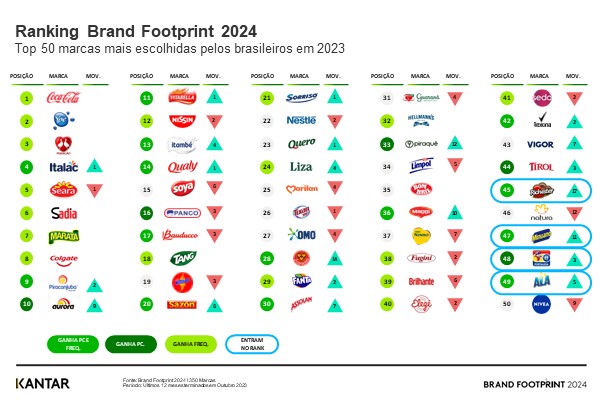

在品牌评估方面,巴西消费者最青睐的品牌与往届榜单保持一致:可口可乐以6.1亿CRP位居榜首,Ypê以5.89亿CRP紧随其后。随后依次是排名第三的Perdigão(4.76亿CRP)、Italac(4.64亿CRP)和Seara(4.42亿CRP)。

2024年品牌影响力排行榜

在2024年排行榜中表现最为突出的50个品牌中,有17个大品牌善于利用其吸引更多消费者的优势,在购买时获得更高选择率(购买频率),并通过子品牌和子品类实现了增长。 其中5个品牌通过吸引新消费者实现增长,另有14个品牌则通过提升购买频率及在巴西家庭中的覆盖率取得进展。

在品牌评估中,共有350个品牌进入排行榜,其中99个品牌的CRP(家庭覆盖率)有所增长,在家庭中的覆盖率更高。其中,77%被视为中小品牌,家庭覆盖率在5%至30%之间,42%属于高端品牌。 AB阶层推动了40%的CRP增长,并稳定了购买品牌数量,但仍在轮换消费品类。而DE阶层则贡献了17%的CRP增长,平均购买品牌数量增加了2个,且在与补给相关的渠道中对促销活动的感知度更高。

另有51个品牌通过提升购买频率实现增长,其中以超级品牌尤为突出,例如排名前五的品牌,它们通过产品组合多元化策略在购物车中占据更多空间,排名第四的Italac便是如此。DE阶层在购买频率增长方面表现最为显著(+8%),其中主流品牌占比达45%。 约46%的购买频率带来的CRP增长来自北部和东北部地区。

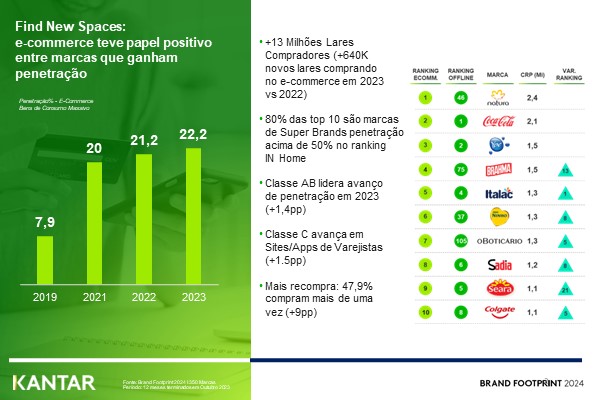

电子商务

去年,电子商务在大宗消费品领域表现突出,尤其体现在成功提升渗透率的品牌上。疫情是推动该渠道发展的主要动力,并培养了一批忠实消费者。2019年,电子商务在大宗消费品购物篮中的渗透率为7.9%,到2023年已达到22.2%。

2023年共有1300万户家庭进行网购,其中新增64万户。在渗透率提升方面,AB阶层领跑(+1.4个百分点),而C阶层在零售商网站/应用上的渗透率增长更为显著(+1.5个百分点)。 2023年重复购买率也有所上升:47.9%的消费者进行过多次购买(+9个百分点)。

在电商平台最受欢迎品牌分析中,Natura以240万CRP位居榜首,其次是可口可乐(210万CRP)和Ypê(150万CRP),三者较2022年均无变化。 排名第四的是Brahma,拥有150万次CRP,排名上升了13位;排名第五的是Italac,拥有130万次CRP,排名上升了1位。

2024年品牌影响力排行榜——线上版

Kantar 拥有完善的工具,可协助希望跻身前50名的品牌进行决策。请预约与我们的专家会面,了解更多详情。

.svg)