2024年,中国快消品市场保持稳定增长,便利店在第四季度面临压力

Kantar消费者指数 发布的最新消费者指数 2024年第四季度,中国城市快速消费品(FMCG)市场的销售额同比增长1.2%。全年销售额增长1.7%,显示出 稳定的发展态势。

从 品类来看,饮料品类增长显著,年销售额增幅超过7%。与此同时,个人护理品类继续下滑,但第四季度的跌幅有所收窄。乳制品品类仍面临相当大的增长压力。

东部、西部和北部地区的快消品市场均实现增长,但南部地区却下降了1.9%。从城市层面来看,低线城市,尤其是县级市和 镇级市,已成为快消品市场增长的主要驱动力。随着城镇化进程的加快,消费市场的需求将进一步增长。

现代零售渠道(包括大型超市、超市和便利店)在第四季度出现小幅下滑,降幅为0.4%。大型超市和超市等大型零售业态仍是导致这一下滑的主要因素。

在小型零售业态中,便利店在第四季度也出现了下滑。作为便利店发展的重要区域,南方地区在第四季度出现了显著下滑。消费者指数 南方地区便利店的渗透率下降了3.7个百分点。这主要受到折扣店业态的影响,折扣店从便利店那里吸引了大量顾客。另一方面,线上渠道也对其产生了影响。O2O平台的持续优化以及电商平台的“一小时送达”服务,削弱了便利店的便利性优势。

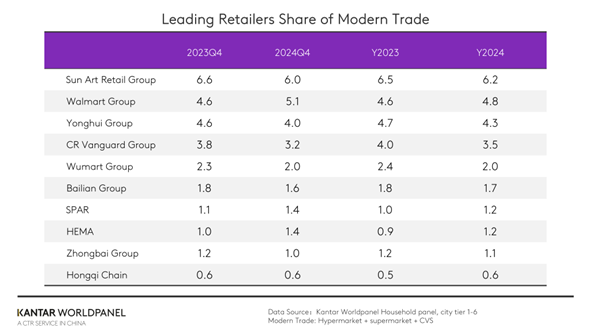

在前十大零售商中,生鲜超市(Hema)表现尤为突出,这得益于其积极的门店扩张和业务增长。第四季度,生鲜超市的市场份额较去年同期增长了0.4个百分点。沃尔玛 集团和SPAR的市场份额也有所提升。

以社区为导向的大型超市和普通超市,以及区域零售品牌的崛起

2024年,大型超市仍面临下行压力,但降幅已大幅收窄,而普通超市的增长则趋于稳定。

对于大型零售商而言,吸引消费者重返实体店是一项关键挑战。这需要聚焦消费者需求以优化产品结构,突出产品的健康、功能性和情感属性,并通过以场景为核心的陈列和营销策略,提升产品带来的情感体验。

与此同时,强化消费者最易感知到的店内服务细节也至关重要。摆脱传统的“产品销售空间”策略,积极转型为“生活方式体验中心”,以满足消费者在购物过程中的多样化需求并打造个性化的购物体验,这是提升消费者体验及增强其对店铺忠诚度的关键所在。

永辉集团和布布高集团等多家领先零售商已对其门店进行了调整和升级。通过优化商品结构、提供加工鲜品以及开发自有品牌系列,它们旨在满足消费者个性化的购物需求和店内体验。

近年来,区域零售商,尤其是河南省的零售商,表现尤为出色。除了行业标杆品牌“庞东来”外,大好福和 达章集团等企业也取得了强劲的业绩。这些零售商深入挖掘当地消费习惯,精准把握消费者需求层次,并构建了多层次、多业态的零售网络,以此培育区域市场。 大张集团秉承“低价、优质、新鲜”的经营理念,为消费者提供高性价比的产品。该集团积极开发自有品牌,并通过优化供应链降低成本。与此同时,其多业态发展策略包括面向年轻消费群体的精品超市,以及专注于满足当地居民特定需求的社区门店。

随着老年人口的增长以及年轻消费群体对便利性需求的提升,以社区为导向的小型零售业态的兴起,进一步推动了小型零售业态的发展。

2024年,小型超市的销售额增长了10%以上,杂货店增长了7%。这种以社区为导向、贴近消费者日常生活圈的小型业态,将成为未来发展的必然趋势。

零售商需要根据区域市场的人口结构、经济水平以及小型门店的现有发展水平,动态调整区域发展战略,并根据社区居民的具体需求选择商品品类,提供更多以生活为导向的产品和服务。

全渠道整合满足消费者的即时需求

尽管消费者的购物行为日益理性,但他们仍然愿意为“即时满足”支付溢价。2024年,仓储式零售模式表现尤为出色,年销售额增长率超过26%。

各类业态的零售商也正通过整合与升级,不断拓展即食零售市场。

山姆会员店和盒马通过增加前置仓库数量,加快了服务网络的建设。沃尔玛集团已接入美团的配送服务。据Kantar消费者指数 ,作为仓储模式代表之一的朴朴超市,销售额同比增长超过7%。 2024年,小象超时迅速扩张至15个城市,通过即时配送、促销活动及自有品牌开发,满足用户即时且多元化的需求,实现了高速增长。淘宝对首页进行了改版,新增了“一小时达”入口。 达达集团融入京东生态,升级为“京东极速达”,最快送达时间仅需9分钟。京东生鲜通过整合仓储与门店模式,依托强大的物流和售后服务,实现了显著的线上销售增长。易捷速购也利用其门店网络进军即时零售市场。

为了满足消费者对即时性的需求,零售商需要全面升级其供应链、物流、技术及消费体验。具体措施包括优化全渠道整合、加强技术创新,并根据消费者对生活必需品、个性化商品及奢侈品的需求制定各类别战略。随着技术进步和消费者需求的持续演变,即时零售将进一步深化,并成为零售行业的重要增长引擎。

优惠与差异化服务满足消费者对品质与实惠的需求

折扣零售业持续蓬勃发展,并正经历转型。根据Kantar消费者指数 ,2024年零食折扣店的渗透率已超过30%,在县级市场销售额增长显著。为了拓展市场,零售商正越来越多地投资于折扣业态。

硬折扣业态已成为零售商们争夺的关键战场。作为硬折扣业态的代表,奥乐齐(Aldi)在上海市场的布局不断深化,2024年其市场渗透率提升了9个百分点,超过四分之一上海家庭会在奥乐齐购买快速消费品。与此同时,奥乐齐正准备从上海向外拓展,进军长江三角洲地区。

像盒马和永辉集团这样的本土零售商也正积极拥抱硬折扣模式,佳佳悦旗下的好汇星折扣店规模显著扩大。 MMHM集团通过扩展全品类批发超市模式来提升购物体验;万晨集团开设了首家“来有品”折扣超市,进军硬折扣领域;而Hot Maxx近期在南京推出了首家10000平方米的仓储式折扣店。

2025年,为了在折扣浪潮中持续前进,确立不同的竞争策略对于保持和扩大市场份额至关重要。以Hot Maxx为例,无论是拓展商业模式还是丰富产品选择,其核心始终在于提供独特的购物体验和高性价比的产品,以带给消费者惊喜。2024年,Hot Maxx在一线城市的渗透率提高了2.3个百分点。

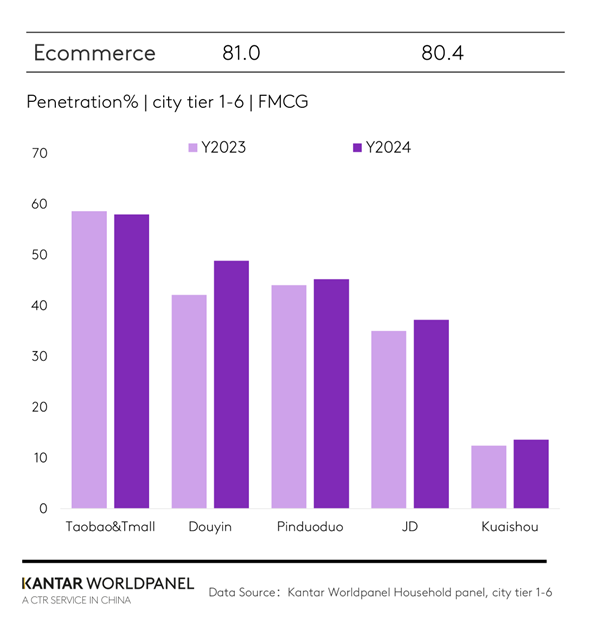

另一方面,2024年电子商务渠道的市场份额与上年基本持平。各大电商平台通过强有力的促销策略推动了销售增长。然而,加之价格竞争日趋激烈,导致平均销售价格出现下滑。

在各大电商平台中,淘天集团虽保持领先地位,但其市场份额较去年下降了3个百分点。凭借在短视频和直播领域的优势,抖音超越拼多多,成为第二大电商平台。 2024年,中国49%的城市家庭通过抖音平台购买了快速消费品(FMCG)。此外,抖音通过大力发展本地化服务,创造了新的消费场景,并通过与本地消费者的互动增强了用户粘性。基于本地化服务的消费数据,品牌方能够更深入地了解本地消费者的偏好,更有效地调整产品与服务的营销策略,并提升消费者的购买意愿。

小红书作为一家涵盖多领域的内容分享平台,凭借其精准的内容推送机制和鲜明的社区属性,在一线城市实现了显著增长,从而与其他综合性电商平台形成了不同的竞争格局。

面对消费者对价格的敏感性,单纯的低价策略已不足以满足他们对性价比的需求。然而,电子商务市场中依然存在结构性的发展机遇。 未来的电商竞争将不再是零和博弈,而是互补的多业态模式。关键在于在保持核心优势的同时,进一步融合实体货架与内容驱动的模式,重新评估品类优势、体验及服务差异化,从而建立超越价格的竞争优势,并探索新的增长机遇。拓展本地化服务也将成为电商平台突破价格战、实现业务规模化的关键战略。

会员制度的价值正发挥着越来越重要的作用,特别是对于那些寻求高品质、低价格产品及优质服务的消费者群体而言。

2024年,会员制商店发展势头强劲,年销售额同比增长超过20%。 山姆会员店等国际品牌凭借成熟的供应链、高性价比的自有品牌以及强大的会员忠诚度,在中国市场迅速扩张,建立了领先的市场地位。据Kantar消费者指数 ,2024年山姆会员店的渗透率超过7%,较上年增长2个百分点。今年,该品牌将继续聚焦低线市场。 本土品牌也在积极拓展版图。例如,隶属于永乐零售集团的Mclub,2024年在全国拥有9家门店,并计划于2025年在江苏市场深化布局。Kantar消费者指数 Mclub在2024年的销售增长尤为显著,成为永乐零售集团旗下增长最为突出的业务板块。

在当今的中国零售市场,仅依靠单一渠道实现持续增长的传统模式已难以维系。要在饱和的市场中挖掘增量价值,零售商将越来越依赖全渠道协作、提升产品竞争力以及优化消费者互动。核心需求依然是满足消费者的多样化需求。因此,对于零售商而言,在拓展多业态布局时,理解不同业态在消费者心中的定位变得愈发重要。

对于品牌所有者而言,积极与零售商合作,并顺应社区型超市、折扣零售以及全渠道整合的发展趋势至关重要。通过深入理解消费者对品牌的情感需求和功能需求,并针对产品组合和营销策略进行差异化定位,品牌方能够从多维度巩固市场地位,并持续吸引消费者的关注。

如需了解更多信息,请联系我们的专家,或使用我们的数据可视化工具,查看您所在地区的当前及历史食品杂货市场数据。

.svg)