中国快消品市场在第一季度开局良好,零售商聚焦细分消费需求以寻求增长

Kantar消费者指数 发布的最新消费者指数 2025年第一季度,中国城市快速消费品(FMCG)市场开局良好,销售额同比增长4.2%。

从不同城市层级来看,受节日假期和返乡探亲的推动,低线城市消费增长了5.9%,镇级市场增长超过10%。北方地区消费增长最为显著,较去年同期增长了7%以上。

“春节效应”也推动了各品类销售的增长。受返乡和家庭聚会的影响,过去12周内饮料和调味品的销售额显著增长。与此同时,随着消费者对家居护理产品的认知加深及需求逐渐增加,家居护理品类也呈现出显著的增长趋势,销售额增长了7.3%。乳制品品类在第一季度表现依然相对疲软,但与去年同期相比,降幅有所收窄。

2025年第一季度,进口商品销售额同比下降1.7%,家庭平均消费额和平均购买价格均有所下降。从各市场来看,美国、法国和日本仍是消费者购买进口商品的前三大市场。然而,与去年同期相比,这些市场的销售增长均出现不同程度的放缓。

个性化、多元化的消费场景为外出消费市场注入了更多活力。消费者指数户外消费数据显示,2025年初,外出消费市场持续繁荣,一至五线城市同比增长10%,其中体育和娱乐场所等消费场景的增长尤为显著。

线下渠道:社区杂货店表现亮眼,龙头及区域零售商采取差异化策略

1. 现代零售业呈现出分化发展的态势,其中社区杂货店表现尤为突出

Kantar消费者指数 2025年第一季度,现代零售业(大卖场、超市、便利店)的销售额同比增长2.4%,主要得益于小型超市的带动。 春节期间的人口流动及送礼需求推动了低线城市小型超市的增长,其销售量和渗透率均显著提升。大型超市的下滑幅度有所收窄,而大型超市的销售额同比下降0.9%。便利店的购买频率和单次消费金额均有所增加,但由于渗透率下降了1.6个百分点,整体呈现下滑趋势。

社区杂货店展现出强劲的增长势头。得益于高频消费场景及毗邻居民区的地理优势,这类门店在低线市场表现尤为突出,特别是在省会城市和县级城市。受食品和生鲜等核心品类驱动,社区杂货店在第一季度实现了同比增长8.1%,这些品类既满足了基本生活需求,又兼具社交互动功能。 社区互动不仅增强了顾客忠诚度,还满足了家庭的即时需求,从而显著提升了购买频率和单次消费金额。

2.领先零售商和区域零售商致力于实现差异化

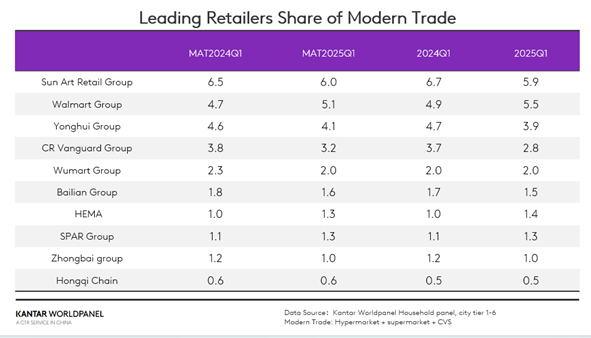

在前十大零售商中,沃尔玛集团、SPAR集团和盒马在现代零售领域的市场份额均有所提升。

第一季度,佳佳悦的市场份额增长了0.2个百分点。其中,佳佳悦折扣店积极顺应折扣趋势,并重点布局北方地区的三四线城市,在购物频率和单次消费金额方面均实现了显著增长。

根据盒马公开的数据,在2024年至蛇年期间,盒马平均每五天就新开一家门店。 通过积极的门店扩张战略,鲜食宝迅速复制了其成熟的商业模式,而盒马NB则专注于社区折扣业务。消费者指数最新数据显示,鲜食宝在第一季度的渗透率同比增长了1.3个百分点。与此同时,凭借极高的性价比优势,盒马NB在华东地区展现出强劲的竞争力,渗透率增长了1.6个百分点。

湖北省的区域零售商黄山集团在第一季度实现了两位数的销售增长。 黄山集团积极根据当地消费者的需求制定销售策略:加强节庆商品的备货,通过中央厨房确保生鲜产品的稳定供应,积极响应“全民健康生活行动”,并通过创新的体验式服务吸引顾客。此外,该集团还以“庞东来”为标杆对门店进行升级改造,优化产品线和店内布局,以提升购物体验。

面对复杂多变的外部环境,中国零售企业积极落实扩大内需、促进消费的国家战略。它们深耕国内市场,整合优质外贸资源,将外贸能力转化为国内生产的质量和成本优势,并增强国内大循环的韧性,以应对外部风险带来的挑战。

3.折扣零售模式依然盛行,差异化仍是制胜法宝

2025年第一季度,折扣零食店的渗透率为18%。从区域来看,南部地区仍是折扣零食店发展的关键区域。随着低线城市门店数量的持续增加,折扣零食店在镇级市场呈现出最快的增长势头。

在2月发布的《2025零售报告》中,我们提出,制定不同的竞争战略对于维持和扩大市场份额至关重要。对于如何分解并实现差异化,不同制造商给出了不同的答案。

2025年第一季度,HotMaxx的销售额同比增长超过25%,在一线城市的渗透率提升了1个百分点。在稳固折扣零食业务的同时,HotMaxx近期进军服装折扣店和动漫周边商品领域,进一步巩固并吸引了年轻消费群体。

数据显示,2025年第一季度,上海20%的家庭曾在奥迪(Aldi)购买快消品,销售额同比增长56.2%。2025年4月,奥迪将业务版图从上海向外拓展,在苏州和无锡同步开设了两家门店,进一步扩大了市场覆盖范围。凭借在上海多年的积累,奥迪已在长江三角洲建立了品牌认知度和供应链优势。 此次扩张还包括在江苏新建一座仓库,通过与当地供应商整合来提升运营效率。随着气温回升,消费者对生鲜产品的需求日益增长,奥乐齐的进驻为新市场的消费者提供了更多样化且价格实惠的选择。无锡门店开业首日便创下了奥乐齐在中国的销售新纪录。

线上渠道:京东抢占即时零售市场,兴趣电商持续增长

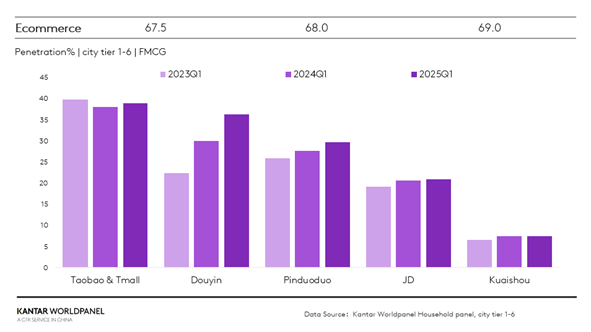

第一季度,线上渠道表现强劲。据国家统计局数据显示,实物商品在线零售额同比增长5.7%。消费者指数显示,各大电商平台的渗透率均有所提升,其中抖音平台的增幅最为显著,同比上升6.3个百分点。

传统电商巨头京东集团正通过其高性价比的自营平台“京喜”以及加大对O2O领域的投入,来扩大其市场份额。

依托京东集团的物流网络,京西确保了快速配送和优质的购物体验。通过聚焦日用品和生鲜等高频消费品类,并与源头供应商紧密合作,京西实现了“低价+优质”的双重保障。 今年第一季度,其销售额实现高速增长,市场渗透率同比提升1.5个百分点。在O2O领域,京东集团凭借“二次配送”服务吸引了消费者的关注。随着多品类及品牌旗舰店的上线,该服务进一步满足了消费者多样化、高品质的即时消费需求。

第一季度,兴趣电商平台持续增长,小红书凭借“内容推荐+即时转化”的模式,通过全球流量和外部合作增强了平台影响力,市场渗透率提升了0.5个百分点。在加速电商业务发展的同时,小红书充分依托内容生态创新,打破了传统电商“集中分流”的模式,并创新性地推出了评论区添加商品链接的功能。 这不仅提升了用户的购物便利性,也促进了商品销售转化。通过这一模式,小红书实现了用户、商品和场景的闭环,为消费者打造了更完善、更便捷的购物环境。

结论

2025年第一季度,中国快消品市场开局良好。然而,该行业仍面临多重挑战,包括竞争加剧、需求不足以及外部环境复杂等。品牌商和零售商需要立足消费者需求,充分认识到“消费场景碎片化、追求性价比”的特点,并采取全渠道策略以应对市场变化。

在线下渠道方面,社区型超市持续深入开拓低线城市市场;奥乐齐凭借高性价比的产品、成熟的供应链体系和精准的市场定位,在长江三角洲地区稳步扩张。盒马的商业模式已从“多业态发展”转向“生鲜大卖场+折扣店”的双引擎驱动,重点聚焦成熟业态。

在线上渠道方面,京东集团整合供应链资源,精准定位消费群体,并依托其长期建立的高效物流体系,将其作为“速度”这一核心竞争力。小红书则通过内容生态创新,打破传统电商“集中分流”的模式,实现用户、商品与场景的闭环,为消费者提供更完整的购物体验。

.svg)