在全渠道高速发展的背景下,区域性连锁零售(定义:基于各区域前五大本土连锁超市,按2024年全年销售额排名)也在稳步发展。它们既不追求“快速规模扩张”,也不陷入“低价内卷”,而是凭借“社区便利性”和“本土化”的特色,走出了差异化的增长道路。

在区域性连锁零售领域,也呈现出增长分化态势:Worldpanel消费者指数家庭样本组的数据显示,截至2025年6月13日的52周内,实现增长的区域零售商*整体销售额同比增长21%,其中大部分增长源于渗透率的提升,这为未来带来了更多潜在的发展机遇。如需更多渠道相关洞察,欢迎联系我们!

(点击链接,查看往期精彩洞察集锦)

渠道洞察特辑Vol.1:全渠道时代,解码中国消费者的完美24小时

渠道洞察特辑Vol.2:自有品牌进阶战:从“平价替代”到“品质革命”

渠道洞察特辑Vol.3:“30分钟万物到家”——即时零售的下一场战争(I)

01 消费者购买偏好:高频少量购买在区域性连锁店中表现得更为明显

消费者的购物篮中都隐藏着明显的“偏好信号”。Worldpanel消费者指数家庭样本组数据显示,在截至2025年6月13日的52周内,与全国前五大零售集团(沃尔玛集团、高鑫零售集团、永辉超市公司、华润集团、物美集团)相比,区域性连锁零售的快消品购买频率指数达105,单次购买量指数为84,这与该渠道目前习惯性高频次、小额购买的行为特征相吻合。这体现了区域性连锁零售在“近场”消费中的优势,以及消费者对调味品、挂面、汤料、啤酒等高频购买品类偏好,这些品类的销量贡献度比全国前五大零售商更为突出。

02 区域性连锁零售的目标客群:中老年家庭

Worldpanel消费者指数家庭样本组的数据显示,区域性连锁零售的核心客群为中老年家庭(家庭成员年龄在45岁以上),购买者占比指数达108。他们的消费集中在“基本生活必需品”上,主要围绕日常烹饪和主食需求展开,此类家庭在调味品(如蚝油、芝麻油、辣酱等)的消费占比达到全国前五大零售商的1.2倍,大米的销售额占比也达到全国前五大零售商的1.2倍。

03 区域性连锁零售的多样化策略

Worldpanel消费者指数家庭样本组的数据显示,在区域性连锁零售中,西部和北部的销售额占比相对较高,在实体渠道中分别占约6%和5%,而增长较快的地区是东部,增幅达到6.8%,这一增长主要源于渗透率的提升。

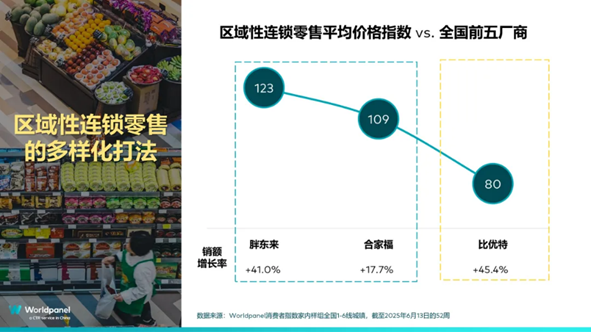

在东区,两家龙头零售商的表现尤为亮眼:合家福超市以17.7%的增速稳步扩张,胖东来则以41.0%的增速成为该区域市场的“增长标杆”。这两家企业的增长同样打破了“区域连锁=低价”的固有认知,与全国前五的零售商相比,合家福和胖东来的平均价格指数更高,分别为109和123。尤其是胖东来,其经营理念聚焦于践行“做值得信赖的产品,做有价值的产品,而不是低价产品”。同时,胖东来也致力于发展自有品牌,Worldpanel消费者指数家庭样本组数据显示,在截至2025年6月13日的52周内,其实现了高速增长,在东区的销售额占比从6%升至18%,渗透率也显著提升。其中增长主要来自食品品类,果汁和食用油实现了较快的扩张。

在北区,比优特的增长率达到45.4%。与东区“价值优先”的路线不同,其策略更侧重于折扣惠民,平均价格指数为80,低于全国前五名的零售商。价格低并不意味着品质下降,而是通过优化SKU和供应链来实现成本控制。

结语:区域连锁的“需求深耕”制胜法则

随着区域性连锁零售通过自有品牌与体验经济的双重升级,在市场中逐渐占据更重要的地位。对于品牌方而言,可以在区域内寻找机会,加强与区域性连锁零售的合作,利用消费者数据共同制定商业增长方案,并提供针对性的产品组合及新品。而对于零售商而言,通过研究特定区域内消费者的购买行为,可以进一步优化陈列和选品,从而实现销售机会的最大化。

在当前复杂的零售环境中,渠道竞争日益激烈,新的零售渠道不断涌现。如何明确不同渠道的角色定位,精准规划产品组合,有效吸引新增客群,已成为品牌增长制胜的关键。

Worldpanel消费者指数的价格包装架构优化工具(PPE),基于消费者在特定渠道的“价格区间×包装规格”消费偏好分析,帮助品牌识别高潜力市场区间,实现渠道产品的科学规划。

该工具为品牌提供以下决策支持:

● 在各类产品的价格与包装组合中,哪些真正具备增长潜力?

● 我品牌与竞品在细分市场中的布局有何差异?

● 不同组合背后对应着怎样的人群与消费特征?

● 目标客户的需求在当前供应中是否得到了充分满足?

● 如果调整资源投入,将如何影响品牌与竞品的市场份额表现?

通过以上分析,PPE助力品牌在激烈竞争中优化产品结构,精准触达目标客群,实现可持续的市场渗透率增长。

备注:

实现增长的区域零售商:胖东来、合家福、大张超市、黄商超市、好润佳、比优特、世纪隆以及舞东风。

.svg)