1月份食品杂货价格通胀率小幅回落至6.8%,低于2023年12月的6.9%。

根据我们的最新数据,1月份食品杂货价格通胀率小幅回落至6.8%,低于2023年12月的6.9%*。这一降幅较2023年11月至12月期间2.2个百分点的降幅有所收窄。与此同时,过去四周内食品杂货的实际销售额增长了2.9%。

随着本月早些时候消费者物价指数(CPI)意外飙升,通胀问题再次成为万众瞩目的焦点。尽管外界对红海航运危机可能对商品价格造成的影响议论纷纷,但今年一月超市货架上的故事更多地关乎各大超市之间为提供最优性价比而展开的竞争,而非地缘政治因素。 随着新年的到来,零售商们稍稍收紧了促销力度,这也意味着通胀并未迅速回落。

1月份,促销商品的销售额占食品杂货总支出的27%,而上月这一比例为32%。圣诞节向来是促销活动的高峰期,为了吸引顾客进店,食品杂货商在12月尤其大力降价。不过,消费者仍有许多省钱的机会。 与去年同期相比,促销活动总体呈上升趋势,今年1月促销商品的消费额比2023年同月增加了近5亿英镑。

随着通胀居高不下,英国人正调整消费习惯以更好地控制开支。有迹象表明,人们正选择更多自制餐食来控制预算。例如,去年带到工作场所的便当**增加了8600万份。 展望二月,情人节期间这一趋势将如何演变,情侣们是否会选择更低调的庆祝方式,值得关注。2023年确实如此,在情人节前一周,人们在超市10英镑及以上的套餐上花费了高达4300万英镑。

新年,新健康

本月,消费者的“精简”体现在多个方面。随着全国各地的消费者加入“无酒一月”活动,酒精饮料的消费额较12月下降了超过一半。本月售出的啤酒中,近6%为无酒精或低酒精产品,较去年年底的4%显著上升。随着“素食一月”活动的展开,自有品牌植物基产品的销量环比增长了8%。 健康向来是消费者一月份的首要关注点,但本月有趣的是,与往年相比,健康相关品类的销量并未出现大幅飙升。 这是因为如今消费者已将以往仅在1月购买的“健康热潮”商品,转变为全年持续购买。2023年1月,自有品牌植物基产品的销售额占全年总量的9%,这一比例较2020年的11%呈稳步下降趋势。

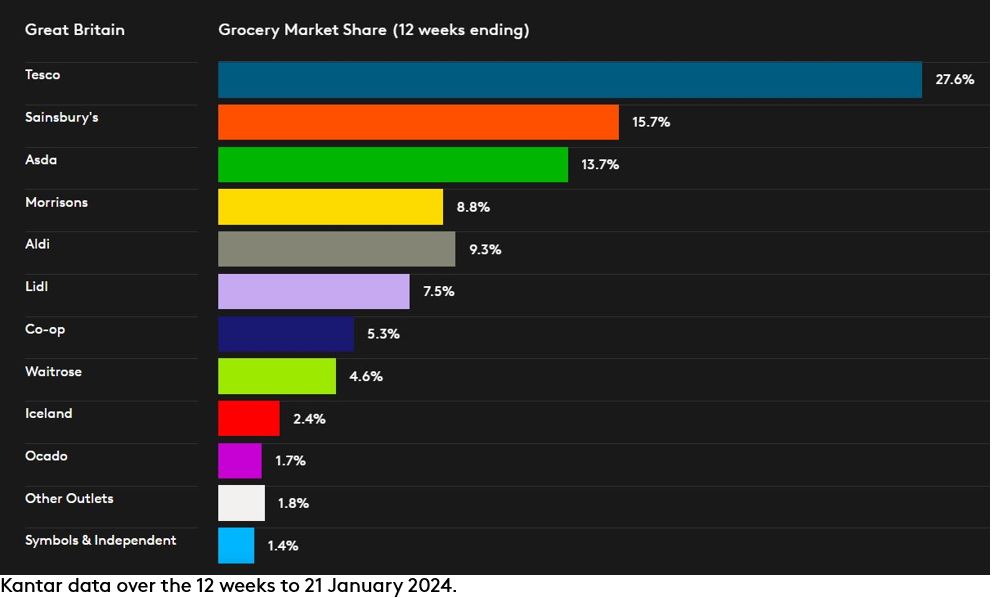

森宝利、乐购、利德和奥迪市场份额增长

在截至2024年1月21日的最近12周内,与去年同期相比,森宝利和乐购的市场份额均有所提升。 森宝利销售额增长8.1%,市场份额达到15.7%,比去年高出0.3个百分点;而英国最大的零售商乐购销售额增长6.3%,市场份额从27.5%升至27.6%。

Lidl 已连续第五个月成为英国增长最快的食品杂货商,也是最近12周内唯一实现两位数增长的零售商。这家折扣超市的销售额增长了11.9%,市场份额升至7.5%。 奥迪(Aldi)的增长也跑赢大盘,销售额增长7.2%,市场份额上升0.1个百分点至9.3%。

莫里森(Morrisons)的销售额增长了2.8%,这家总部位于布拉德福德的连锁超市目前市场份额为8.8%。阿斯达(Asda)的市场份额为13.7%,销售额较去年同期增长了2.1%。

Waitrose 的销售额增长了 3.5%,市场份额为 4.6%;而 Co-op 的市场份额为 5.3%,销售额增长了 1.8%。Iceland 的销售额增长了 2.3%,这家冷冻食品专营商的市场份额达到 2.4%。

在最近的12周内,在线销售额增长了6.3%,略高于Ocado的增长幅度——后者的销售额较去年同期增长了4.0%。这家纯线上零售商占据了整个市场1.7%的份额。

*随着更多信息的披露,Kantar已将截至2023年12月24日的四周内食品杂货同店通胀率修正为6.9%,此前公布的数字为6.7%。这一微幅修正不会影响此前《食品杂货市场份额》新闻稿中基于数据得出的结论,也不会对任何零售商的收银机销售额增长率或市场份额产生影响。 我们特此提醒您注意这一变更,因为截至2024年1月21日的最近四周内,食品杂货通胀率为6.8%,应与修正后的6.9%进行比较,从而显示通胀率有所下降。

**本数据源自Kantar消费者指数的使用情况调查面板,统计周期为截至2023年12月24日的52周。

.svg)