已有64.8万名消费者购买了圣诞蛋糕,而14.4%的家庭在10月就已购入肉馅饼。

根据我们的最新数据,截至2024年11月3日的四周内,食品杂货店的零售额增长了2.3%,达到116亿英镑,这使得本月成为今年迄今为止销售额最高的一个月。

零售额的增长与家庭购物次数的激增同步出现,后者达到4.8亿次,创下四年来的新高。2024年10月是超市自2020年3月以来最繁忙的一个月,当时人们正为首次全国封锁做准备。购物次数已持续一段时间的逐步上升,但这一稳步增长尚未达到新冠疫情前的购物频率水平。 目前,每个家庭平均每周购物次数略高于四次。

提前的节日准备推动了销售额的增长

万圣节在提振销售方面发挥了作用,且有迹象表明,部分消费者已将目光投向更远的节日,开始提前进行圣诞购物。上个月,随着320万户家庭至少购买了一个南瓜,许多人沉浸在万圣节的诡异氛围中。10月份,随着巧克力和糖果销量分别增长13%和7%,糖果类消费也随之攀升至5.25亿英镑。

本月值得关注的是,已有不少家庭开始为12月的圣诞节囤积食品。虽然有人认为圣诞广告出现得太早,但对零售商而言,尽早布局显然至关重要。已有64.8万名消费者购买了圣诞蛋糕,而14.4%的家庭在10月就已购入肉馅饼。 随着“黑色星期五”临近,食品杂货商也希望从中分一杯羹。在去年11月26日之前的一周内,所有高街零售商在典型“黑色星期五”品类上的线上线下销售额,比2023年同期平均周销售额高出16亿英镑*。

本期食品杂货价格通胀率为2.3%,较9月份略有上升,但仍处于正常水平。自初夏以来,该通胀率已连续数月保持在3.0%以下。食品杂货商的促销活动有助于抑制价格上涨,并特别提振了品牌商品的销售。过去18个月来,消费者在促销商品上的支出持续增长,目前已占总销售额的28.6%。 促销活动尤其有助于提振品牌商品的销售。品牌商品与自有品牌商品的增长差距已达到2021年2月以来的最大值,分别为4.9%和2.7%。我们将密切关注这些数据,以观察在圣诞节临近之际,这一差距是否会继续扩大。

英国零售商业绩更新

Ocado在增长榜上名列前茅,截至2024年11月3日的12周内,其销售额增长了9.5%。 利德(Lidl)销售额增长7.4%,连续第15个统计周期成为实体门店零售商中增长最快的,这一势头已延续至第二年。本周期内,该品牌新增了32.6万名顾客,数量超过其他任何零售商,其中生鲜产品销售额增长尤为强劲,达到22%。

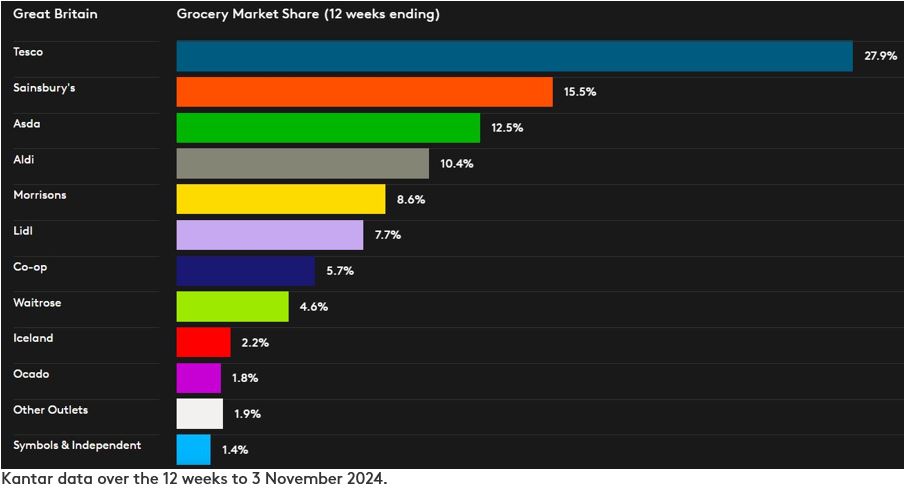

英国两大超市的表现也优于整体市场。随着所有门店业态及线上渠道销售额的增长,乐购(Tesco)销售额增长了4.6%,市场份额达到27.9%,较去年上升了0.6个百分点。森宝利(Sainsbury’s)的收银台销售额增长了4.4%,其整体市场份额达到15.5%。 本期,森宝利(Sainsbury’s)的顾客人数和购物次数均有所增长。

阿斯达(Asda)目前的市场份额为12.5%。莫里森(Morrison)的销售额增长了2.4%,这是自2021年6月以来首次超过市场平均水平。其零售额份额仍维持在8.6%。奥迪(Aldi)的市场份额与去年同期持平,为10.4%。

Co-op和Waitrose的市场份额分别占5.7%和4.6%。Iceland目前占市场份额的2.2%,与一年前持平。

*数据来源:Kantar消费者指数 所有高街零售商在家电、美妆、消费电子、时尚、礼品、家居用品、个人护理用品和玩具等品类中的线下及线上每周消费金额消费者指数 该数据对比了截至2023年11月26日当周与2023年平均每周的情况。

想了解更多类似信息吗?

.svg)