创新对于帮助食品杂货商紧跟新趋势、确保在消费者行为和需求发生变化时仍能满足其需求而言,至关重要。

根据纽锐拓 消费者指数 的最新数据显示,截至7月13日的四周内,食品杂货店的零售额同比增长5.4%。食品杂货价格通胀也再次加速,本月达到5.2%,创下2024年1月以来的最高水平。 鉴于每个家庭每年在杂货店的平均消费为5,283英镑,如果人们的购物习惯保持不变,此次最新涨幅可能会使账单增加275英镑。

略低于三分之二的家庭表示他们对杂货购物成本非常担忧*,人们正在调整自己的习惯,以避免价格上涨带来的全部影响。 通常价格更低的自有品牌产品继续成为大赢家,事实上,这些产品的销售额再次超过品牌产品,增长率为5.6%,而品牌产品仅为4.9%。 这些通胀担忧不仅改变了我们的购买选择,也改变了我们的烹饪方式。我们经常看到人们为了省钱而选择制作更简单的餐食,如今,近七成晚餐的菜品数量少于六样**。

新潮流与经典夏日单品

随着预算压力增大,超市一直在寻找新方法来吸引消费者。创新对于帮助食品杂货商紧跟新趋势、确保在消费者行为和优先事项发生变化时满足其需求至关重要。尤其是饮料货架,似乎正带来诸多灵感。近年来,冰咖啡的人气急剧攀升,随着夏季气温升高,本月销量增长了81%。 康普茶饮品也强势登场,过去四周的销售额较2024年同期翻了一番有余。无酒精及低酒精饮品也继续稳步走向主流,本月每100户家庭中就有近7户购买了此类产品,推动销售额增长21%。

在夏日阳光下,除了新晋热门产品外,传统季节性商品也有充足的发展空间。 随着消费者寻求消暑解热,冰淇淋和雪葩的销量飙升了33%。 购物者还乐于享用一两杯香槟或起泡酒,相关销量增长了9%。 虽然并非所有人都已将草莓和奶油夹入三明治,但温网确实让这些食材重新回到购物者的视野中,其销量分别猛增了28%和16%。

Ocado和Lidl实现两位数增长

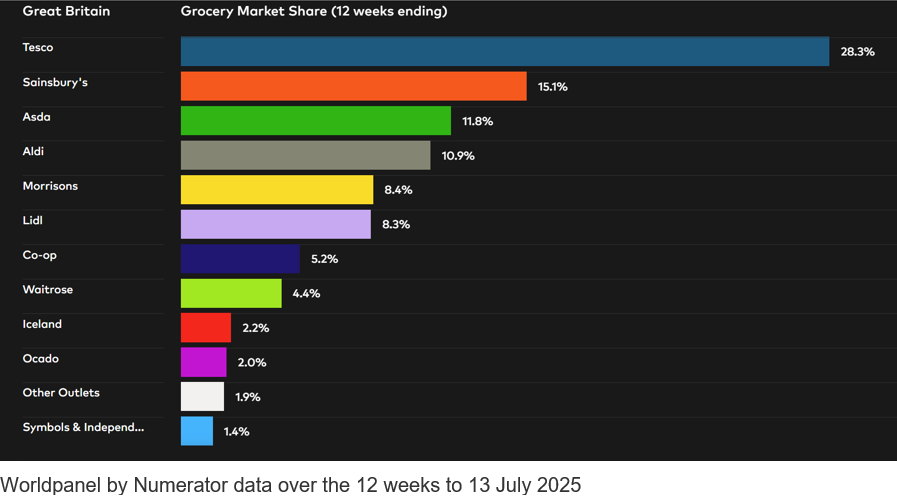

本期,Lidl的市场份额达到创纪录的8.3%,较上期增长0.5个百分点,其门店吸引了超过50万名新顾客。Tesco的市场份额也提升至28.3%,销售额增长7.1%,创下自2023年12月以来的最快增速。 森宝利(Sainsbury’s)销售额增长5.3%,市场份额达到15.1%。

奥卡多(Ocado)市场份额与此前创下的2.0%历史最高纪录持平,再次成为英国增长最快的食品杂货商。其销售额增长11.7%,超过了5.7%的整体在线市场增长率。 在过去12周内,线上销售占食品杂货商总销售额的12.0%,23%的家庭至少进行过一次线上购物。 与此同时,在实体零售方面,M&S***的食品杂货销售额较去年同期增长了6.5%。

莫里森(Morrisons)的线下销售额微增1.0%,目前占据8.4%的市场份额;而英国第四大食品杂货商阿尔迪(Aldi)销售额增长6.3%,市场份额升至10.9%。 阿斯达(Asda)目前的市场份额为11.8%。

韦特罗斯(Waitrose)在12周内的销售额增长了5.5%,市场份额达到4.4%。 便利店专家合作社(Co-op)占据5.2%的市场份额,冷冻食品专家冰岛(Iceland)则占据英国食品杂货消费的2.2%。

纽锐拓 消费者指数 纽锐拓 PanelVoice 发布,源自“压力群体调查”(2025年4月),共采访9,808名受访者。表示“非常”或“极其”担忧的受访者所占比例。

消费者指数 纽锐拓 Foods 发布,指使用六类或更少食品类别准备晚餐的受访者所占比例。

.svg)