零售商的降价举措导致促销支出达到26亿英镑,比去年同期增长了8.8%。

根据我们的最新数据,截至2025年3月23日的四周内,食品杂货店的实际销售额较去年同期增长1.8%,这是自去年6月以来的最低增速。同期,食品杂货价格通胀率小幅上升至3.5%。

随着物价持续上涨,超市经营者深知必须加大投入,以吸引顾客进店消费。 本月促销销售额占食品杂货总支出的比例升至28.2%,创下过去四年3月份的最高水平。

零售商降价促销产生的支出达26亿英镑,比去年同期增长8.8%,远高于多买优惠和“额外免费”活动产生的6.86亿英镑支出。 尽管近期出现激增,但距离金融危机后创下的促销纪录仍有一定差距。2012年促销活动的平均消费占比为39.8%,这意味着仍有进一步增长的空间。然而,市场在此期间已发生巨大变化,折扣零售商如今的市场份额远高于13年前。

许多家庭仍在经济上举步维艰

对于那些仍对自身财务状况感到担忧的家庭而言,零售商们为提供实惠而展开的竞争无疑是个好消息。尽管报告称面临财务困难的人数已从近期峰值*回落,但这一比例仍占全国总人口的近四分之一(22%)。食品杂货价格上涨在令消费者夜不能寐的担忧中排名第三,仅次于能源账单和全国整体经济前景。

我们的数据显示,随着零售商调整策略,实体店购物体验正发生着变化。过去一年里,超市咖啡厅的客流量减少了20万人次**,这些场所目前仅占超市消费总额的0.3%。 不过,这些咖啡馆依然人气不减,过去12个月里,近1200万人曾至少光顾一次。

尽管个人财务状况仍备受关注,消费者仍在设法犒劳自己。 尽管复活节要到四月底才到来,但上个月巧克力蛋和其他应季糖果的销售额已达1.34亿英镑,超过三分之一的家庭享用了热十字面包。

Aldi和Ocado股价创下新高

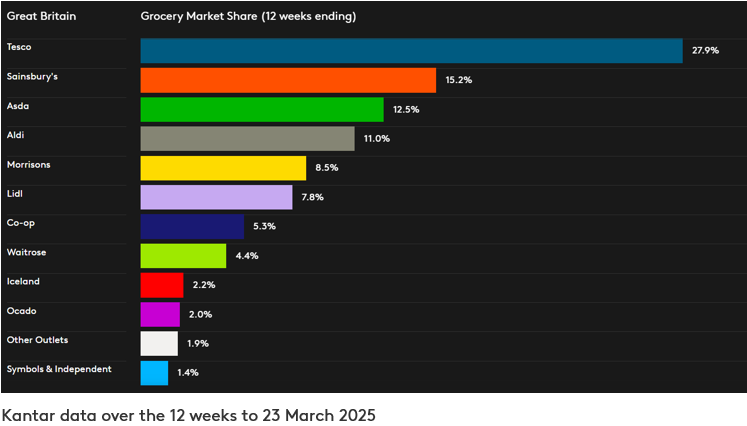

随着阿尔迪(Aldi)准备庆祝其首家英国门店于4月5日开业35周年,其在食品杂货市场的份额首次达到11.0%。 这一数字较去年上升了0.3个百分点,销售额增长了5.6%——这是阿尔迪自去年1月以来的最快增速。

利德尔(Lidl)的销售额增长了9.1%,市场份额达到7.8%,比一年前高出0.4个百分点。 利德尔上月新增了38.5万名顾客,超过其他任何一家食品杂货商,客流量也实现了两位数的增长。

奥卡多(Ocado)再次成为增长最快的食品杂货商,这一地位已保持了过去11个月,其销售额增长了11.2%。这家在线零售商的市场份额首次达到2.0%。 M&S***的食品杂货销售额增长了13.1%,这还不包括通过Ocado销售的M&S商品。

特易购(Tesco)的收银台销售额增长了5.4%,比去年同期增加了近5亿英镑。这家英国最大的食品杂货商市场份额增幅最大,从27.3%升至27.9%。 森宝利(Sainsbury’s)实现了连续35个季度的同比增长,销售额增长4.1%,增速领先于市场。其市场份额微升至15.2%。

莫里森(Morrisons)销售额增长0.6%,市场份额为8.5%。阿斯达(Asda)的市场份额为12.5%。 韦特罗斯(Waitrose)的收银台销售额增长2.7%,保持了4.4%的市场份额。合作社(Co-op)的零售额增长1.0%,这家便利店零售商目前占据5.3%的市场份额。冰岛超市(Iceland)的市场份额为2.2%,销售额增长1.8%。

*2022年10月,27%的受访者认为自己在经济上“举步维艰”。来源:Kantar Panel Voice“压力群体”调查。2025年1月31日至2月10日期间采访了10,403名受访者。

**来源:Kantar - 外出消费面板。截至2025年2月23日的52周数据

***请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据Kantar食品杂货市场份额报告所依据的“收银单”方法论,M&S不属于“食品杂货商”的定义范畴。 因此,本报告未提供M&S的可比市场份额数据。本更新中引用的M&S增长数据仅针对快速消费品(FMCG)销售额,而食品杂货市场份额表中的数据则涵盖了通过超市收银台产生的全部消费金额。

想了解更多类似信息吗?

阅读:简便餐食、会员计划和线上销售:新冠疫情以来购物习惯的转变

.svg)