消费者指数)关于澳大利亚视频流媒体市场的最新“按需娱乐”(EoD)数据显示,2024年10月至12月(第四季度)期间,澳大利亚视频点播(VoD)市场呈现以下行为特征:

- 受过去12个月内各大服务商纷纷提价的影响,第四季度视频点播(VoD)类别的月均家庭消费额升至50美元,较上年同期增长16%。

- 得益于节日季的消费热潮,随着越来越多的消费者使用亚马逊Prime配送服务,Prime Video在第四季度获得了最多的新增订阅用户。

- 在“黑色星期五”促销活动的带动下,Paramount+在第四季度跃升为新订阅用户数量第二多的流媒体服务。

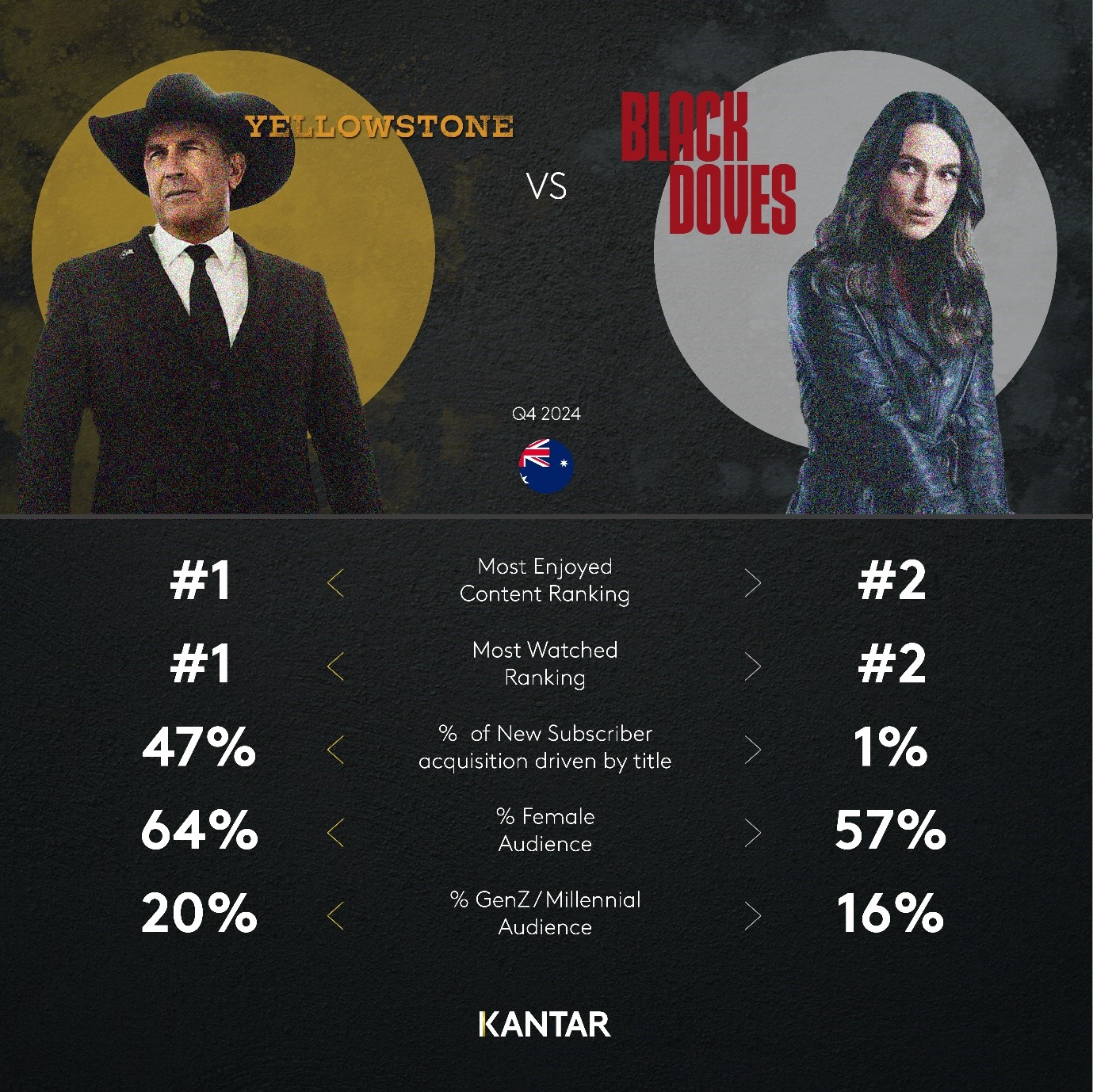

- 随着11月和12月新剧集的上线,《斯坦的黄石公园》成为第四季度最受观众喜爱且观看量最高的剧集。Netflix的圣诞间谍惊悚剧《黑鸽》则位居最受观众喜爱且观看量最高的剧集榜单第二位。

- Binge的总订阅用户数环比增长,在新增订阅份额方面跃居第四位,领先于DAZN今年晚些时候对Foxtel的收购。Foxtel旗下的Kayo在第四季度新增订阅表现较弱;但从长期来看,其表现良好,总订阅用户数同比增长16%。

- 视频点播(VoD)市场整体表现稳健,澳大利亚超过四分之三的家庭至少订阅了一项服务——这一比例较上季度持平,但较去年同期增长了2个百分点。

- 然而,订阅无广告高级流媒体服务(SVoD)的用户比例有所下降,同比下降3个百分点至68%,因为消费者正转向广告支持型流媒体服务(AVoD),目前已有28%的家庭采用了这种服务。

- 免费广告支持流媒体电视(FAST)持续增长,用户数量同比净增50万户,渗透率已达全美家庭总数的11%。

随着订阅价格持续小幅上涨,视频点播(VoD)类别的消费支出也在增长

澳大利亚家庭在视频点播(VoD)订阅上的月均支出在第四季度已飙升至50澳元,较上一年的43澳元有所上升。这一增长源于各大服务商在2023年多次涨价后,于2024年再次对用户实施了不同程度的涨价。服务商们正试图通过提高价格来覆盖不断上涨的制作和运营成本,以扭亏为盈——近年来,能够实现盈利的服务商寥寥无几。

各流媒体平台还需设法让其相对较新的含广告套餐在与高级套餐的对比中更具吸引力。以 Netflix 为例,其高级套餐在 2024 年 5 月刚从每月 22.99 美元上调至 25.99 美元,这使得该套餐的价格是含广告的标准套餐(每月 7.99 美元)的三倍。 即便是无广告的标准套餐,价格也高出11美元,这使得广告支持版对长期承受生活成本压力的消费者而言,成为更具吸引力的选择。

尽管用户转向了成本较低的AVoD套餐,但家庭视频点播(VoD)支出仍在持续激增,因为家庭平均订阅服务数量已从去年的3.0项小幅上升至3.2项。加之人口增长,导致订阅总数同比增长150万,达到2520万。 2024年10月至12月期间,视频点播(VoD)类别的总支出达到12亿美元,较2023年第四季度增长近2亿美元,这表明对大多数服务而言,提价这一策略已取得成效。

《黄石公园》重返内容排行榜榜首,为Stan平台注入了一股可喜的活力

在第四季度,《黄石》终于携第五季下半部分回归,此前因2023年好莱坞罢工等因素,该剧经历了近两年的“季中停播”。尽管等待时间漫长,粉丝们依然坚守到最后六集,纷纷在线上观看,使该剧成为第四季度收视率最高、最受喜爱的剧集。《黄石》的观众群体年龄偏大,主要由45岁以上人群组成,其中65岁及以上人群占比最高——这一群体通常在流媒体用户中占比不高。《黄石》在65岁以上人群中的高人气,助力Stan平台成功开拓了这一年龄段的市场,该年龄段的订阅用户同比增长了24%。

《黄石》的首播帮助 Stan 在第四季度吸引了来自不同人群的新用户,贡献了 Stan 因特定内容而新增订阅用户的近一半。这推动 Stan 在无广告 SVoD 新订阅市场中占据了 11% 的份额,仅次于 Disney+。然而,由于缺乏广告支持的套餐,Stan 可能错失了澳大利亚用户在第四季度通过更便宜的含广告套餐订阅的 24% 的新订阅份额。 加之过去几个季度Stan的流失率始终徘徊在14%左右,订阅用户数量增长停滞,其市场份额已从去年的24%降至视频点播(VoD)家庭的23%。

尽管《黄石》大获成功,但 Stan 的净推荐值(NPS)环比持平,维持在 12 个百分点;用户对性价比的净满意度为 19 个百分点,比平均水平低 2 个百分点,且较上年有所下降。这可能与其最便宜的套餐每月需 12 美元有关——而大多数竞争对手都提供低于 10 美元的含广告套餐。 随着Stan Sport将于2025年推出广告服务,这可能为在不久的将来在主服务中增加广告套餐铺平道路。

在Foxtel出售之前,Kayo和Binge在竞争激烈的流媒体市场中稳住阵脚

2025年将给Kayo和Binge带来重大变革,因为DAZN对Foxtel的收购即将完成,而此前曾将内容独家授权给Foxtel的HBO也将把其Max服务引入澳大利亚市场。

Kayo在第四季度的表现较为疲软,其新增用户份额同比下降。这无疑受到7Plus平台首次在BVoD上提供完整板球赛事直播权的影响,该平台每周的收视家庭覆盖率已达到总家庭数的28%,较上年增加了25万户。 不过,得益于2024年强劲的用户增长势头,在拥有至少一项视频点播服务的家庭中,Kayo的市场份额已从2023年的15%攀升至17%。其本土竞争对手Optus Sport和Stan Sport则远远落后,市场份额分别为8%和5%。 不过,Kayo在体育版权方面的主导地位可能面临挑战。迪士尼可能将ESPN内容从Kayo转移至其自有流媒体服务Disney+——去年12月,迪士尼已将其ESPN+作为捆绑选项添加至面向美国用户的应用程序中。

Foxtel的另一项主要流媒体服务Binge在第四季度新增订阅用户方面表现更为出色,其市场份额上升了3个百分点,占该季度新增订阅量的10%。 Binge的增长可归因于两点:获得促销优惠(如“黑色星期五”每月2美元含广告的基础套餐)的新订阅用户比例高于平均水平,以及获得7天免费试用的新用户比例不断上升。此类优惠无疑促进了转化率,27%的用户表示“物有所值”是他们注册的主要动因,而在AVoD(广告支持视频)订阅用户中,这一比例升至36%,比平均水平高出11个百分点。 具体内容仍是 Binge 的首要订阅驱动因素,占所有新客户的 37%,高于其主要竞争对手。然而,在 HBO Max 上线前,一个可能对 Binge 构成风险的因素是:过去八个季度中,用户订阅最多的头号剧集均出自 HBO 制作,其中《龙之家族》在最近三个季度均位居榜首。

请访问交互式数据可视化工具以获取更多信息,并联系我们的专家。

.svg)