品牌足迹研究揭示,建筑渗透率是该地区持续增长的关键

对于快速消费品品牌而言,在拉丁美洲拓展业务版图从未如此艰难。尽管该地区2024年GDP实现了2.3%的强劲增长,但食品价格通胀率高达14%,是市场平均水平的两倍。

作为回应,消费者减少了进店购物的次数——购买频率的降低意味着品牌被选购的机会减少。消费者还重新调整了购物篮中的商品优先级,通过更换品牌来确保在维持预算的同时,仍能享受心仪的商品类别。这种行为削弱了品牌忠诚度,因为每位消费者平均购买的品牌数量有所增加。

结果显示:在消费者指数2025年拉美品牌影响力排行榜中,61%的品牌被选择的次数少于2023年,导致消费者触达分(CRPs)出现下滑。

超级品牌——即渗透率超过70%的品牌——受影响最为显著,仅略超三分之一(34%)的品牌实现了CRP增长。然而,排名榜首的超级品牌依然稳居前列,其名下拥有数量惊人的CRP。 可口可乐以29亿次消费次数稳居拉丁美洲最受欢迎品牌榜首,紧随其后的是高露洁(8.04亿次)、百事(5.98亿次)、Lala(5.34亿次)和百乐(5.34亿次)。

中型品牌在该地区表现最佳,41%的品牌扩大了市场覆盖范围。仅拉丁美洲的小型品牌实现了购买频率的温和增长。

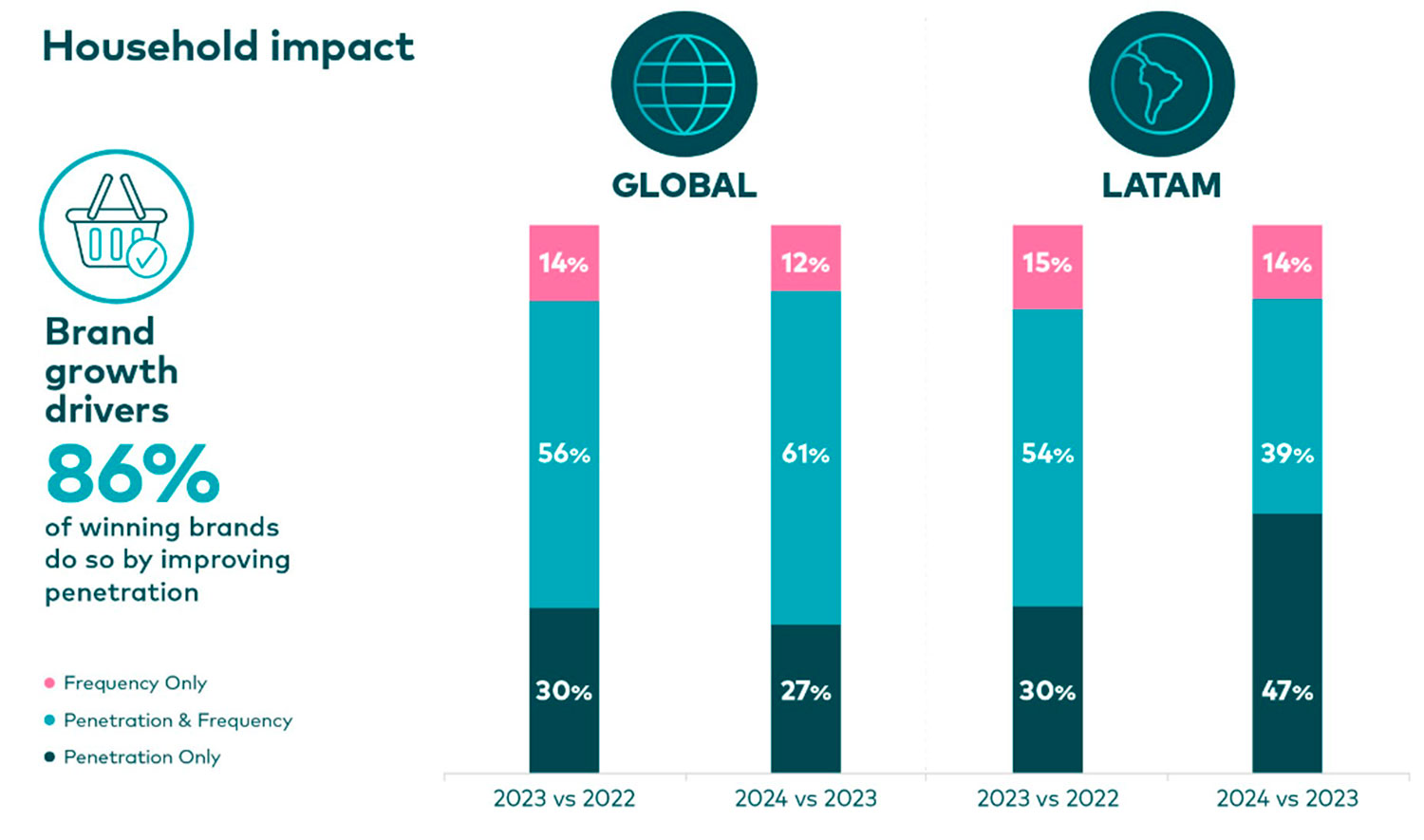

渗透原理

那些成功克服扩张障碍的品牌大多有一个共同点:它们成功扩大了买家群体。

提升渗透率是拉丁美洲地区最有效的增长引擎,2024年实现CRP增长的品牌中,86%是通过吸引新消费者实现的,其中47%完全依靠这一策略实现增长。无论品牌规模大小,这一原则始终适用。

拓展市场覆盖范围可通过多种途径实现,包括丰富产品组合、瞄准新消费场景或开拓空白领域。

碎片化的购买行为

2024年,拉丁美洲消费者全年平均通过8.9个不同渠道进行购物。购物渠道在消费旅程中起着至关重要的作用。尤其在零食饮料等高频消费品类中,拉丁裔消费者更倾向于更换品牌而非购物渠道。

拉丁美洲充满挑战的增长环境使得品牌商和零售商必须深入了解那些不购买其产品或不光顾其门店的消费者群体及其背后的原因,同时还要推动现有消费者的重复购买和到店频率。

鉴于该地区未来经济前景仍不明朗,这一问题显得尤为重要。受美国关税、全球贸易波动以及外部需求疲软的影响,GDP预测值已被下调,预期也随之收窄。

《2025年品牌足迹报告》详细剖析了影响拉丁美洲消费者选择的各种动态因素。报告中的洞察基于消费者指数对15个市场、5,800个快消品品牌以及50,000多名调查对象的实际购买决策追踪,这些调查对象代表了该地区90%的家庭。

阅读本报告,了解拉美地区成功品牌如何突破增长壁垒,实现买家群体扩张与渗透驱动型增长。

.svg)