在稳定的市场环境下,有组织分销的销量(增长0.6%)得益于从传统渠道(下降3.6%)的业务转移。

在市场稳定的背景下,2024年有组织零售业的销售量增长了0.6%,主要得益于品类较少的连锁店和地区性超市的推动。值得注意的是,销售量正从传统零售业转移,后者销售额下降了3.6%。

西班牙消费者的偏好持续演变,越来越重视在同一商店完成所有采购、优惠促销以及自有品牌质量。然而,便利性和性价比仍是决定购物地点的关键因素。

小型杂货店与地区性超市:模式各异,成功共通

短供应链零售商的市场份额增长了0.6个百分点,达到37.7%,其以自有品牌为核心的战略日益稳固。另一方面,区域性超市的市场份额为18%,增长了0.7个百分点,其优势在于新鲜产品的供应和个性化服务。

区域超市的成功还源于其向新地理区域的扩张。过去五年间,68%的新顾客来自其原属地区以外的区域,这得益于其商品组合对当地特色的适应。

主要运营商及其面临的挑战

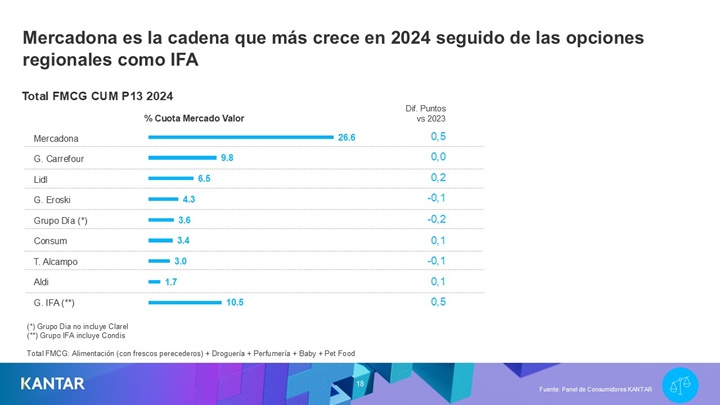

作为“精简品类”领域的领军者,Mercadona的市场份额增长了0.5个百分点,今年上半年表现尤为强劲,在具有增长潜力的地区表现突出。2025年,其面临的挑战是在顾客越来越倾向于在其他连锁超市购买促销商品的背景下,如何维持这一增长势头。

另一方面,利德(Lidl)市场份额增长了0.2个百分点,并巩固了其自2019年以来增长最快的连锁超市地位(+1.9个百分点)。然而,区域性超市的兴起构成了威胁,利德是其市场份额唯一被蚕食的对象。

迪亚(Dia)在完成门店翻新后业绩有所改善,其在老年家庭中的受欢迎程度尤为突出,这可能成为其竞争优势。 Aldi在过去十年间将客户基数扩大了一倍,稳居第五大零售商,但仍需提升各品类下的转化率。

另一方面,家乐福因大卖场渠道的萎缩,在有子女的家庭群体中市场份额有所下滑。不过,其社区便利店模式有效平衡了这一局面,全年市场份额稳定在9.8%。

未来展望

展望2025年,挑战显而易见:小型连锁店需进一步巩固其在老年群体中的吸引力,而区域性超市则需提供更全面的购物篮,并针对各市场的具体情况,精准把握顾客的独特需求。

.svg)