Kantar消费者指数 最新消费者指数 与去年同期受疫情严重影响的情况相比,中国快速消费品(FMCG)市场在第四季度消费者指数 显著改善。同比增速已达5.6%。从全年来看,消费市场继续呈现温和复苏态势,销售额增长率为1.2%。

从不同城市层级来看,省会城市的复苏速度最快。从不同地区来看,北方和西部地区正引领复苏。从品类来看,饮料和家用清洁用品在第四季度保持了显著增长,而食品、乳制品和个人护理品类虽显现出复苏迹象,但增速低于市场平均水平。

国家统计局最新发布的数据还显示,2023年,最终消费对经济增长的贡献率高达82.5%,远高于2019年疫情前的57.8%,已成为推动宏观经济增长的主要引擎。

问题4:会员制商店深入下沉至地级市,区域龙头企业战略性扩大市场份额

与去年同期的低迷态势相比,第四季度现代渠道呈现出复苏态势,其中大卖场和大型超市的整体表现尤为突出。

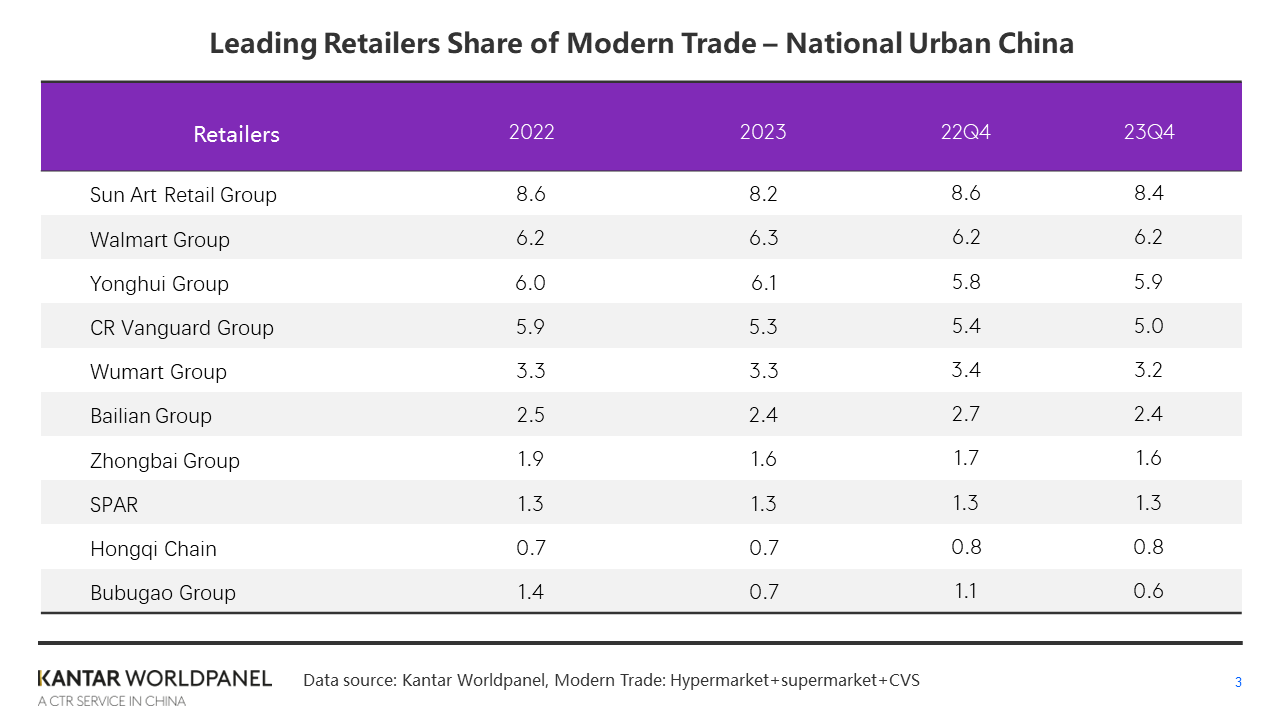

在前十名零售商中,隶属于SPAR集团的佳佳悦在第四季度的销售额同比增长了两位数,整体市场份额保持稳定。由于家乐福门店的大规模关闭,苏宁集团在现代渠道的市场份额下降了1.3个百分点,跌出了零售商前十名榜单。

与去年第四季度相比,现代渠道前十大零售商的市场份额进一步下降了1.6个百分点,这表明在业态多样化和市场碎片化的趋势下,中国零售市场的集中度进一步降低。

在2023年全年,沃尔玛和永辉在激烈的市场竞争中扩大了市场份额,而沃玛、SPAR集团和红旗连锁则保持了稳定的市场份额。

2023年第四季度,会员制商店继续保持增长,但与前两个季度相比,整体增速有所放缓。 值得注意的是,自第三季度以来,低线城市会员制商店的增长速度已超过高线城市。尽管中国低线城市的会员制商店规模仍相对较小,但随着高线城市会员制商店市场逐渐饱和及竞争加剧,会员制商店向低线城市扩张的趋势可能会显现。

2023年,乐购(RT-Mart)相继在扬州和常州开设了M会员店,这表明当地会员店将更加注重在富裕的二三线城市深化布局,同时引入更多小规格、小包装和低价商品,以满足当地消费者对生活品质的需求。中国本土零售连锁品牌在竞争中崭露头角,从全国性巨头手中夺取了更多市场份额。

河北北国、北京京客龙和安徽乐购等零售商在第四季度的现代渠道市场份额均有所提升。被誉为“东北庞东来”的碧优特在第四季度实现了两位数的销售增长。碧优特接手了多家家乐福门店,并通过重新规划布局和多业态经营重振了这些门店,为老店注入了新的活力。

2024年零售市场的五大展望

1. 小尺寸,大商机

2023年,消费者继续保持在邻近渠道购物的习惯。尽管每次购物平均消费额的下降导致小型门店销售额的增长速度略有放缓,但小型超市和便利店仍在时间、空间和服务方面持续提升消费者的便利性。它们针对场景化、服务化及个性化消费等趋势,开发了新的服务项目。

2023年,美宜家、红旗连锁和罗森等大型品牌的市场份额均较上年有所提升。最新公开数据显示,美宜家在坚持社区化战略并深化市场渗透的同时,尽管面临诸多挑战,仍实现了显著增长。其营收和门店数量均有所增长,门店总数已突破3万家,确立了其在中国便利店行业的领先地位。

在未来一年,社区零售渠道将面临消费支出增长普遍放缓、社区折扣业态竞争加剧以及客流争夺日益激烈等挑战。小型零售品牌必须提升供应链运营能力和数字化能力,以便迅速适应周边地区不断变化的消费者偏好。

与此同时,大型零售品牌正通过开设小型门店、精简商品种类以及加大对生鲜产品的投入,积极布局社区零售。借助线上线下融合的模式,它们旨在满足消费者在不同时段和场景下的购物需求。

2023年,便利店在一线城市的渗透速度有所放缓,而二三线城市,尤其是地级市,则成为增长的主要驱动力。与国际上成熟的便利店市场相比,中国大多数城市的便利店饱和度仍有显著提升空间。对于连锁零售商而言,随着越来越多的国内外便利店品牌进军三、四线城市,邻里消费依然蕴藏着巨大的潜力。

2. 传统零售商转型的关键之年,会员制商店争夺主导地位

2023年,大型超市的销售额下滑速度加快,整体市场份额下降了1.8个百分点。尽管大型超市也呈下滑趋势,但其整体表现仍优于大型超市。

2024年,大型零售商将继续面临重大挑战。只有通过产品差异化、供应链优化、打造特色门店以及精益运营等转型举措,才能在全渠道的激烈竞争中生存下来。

值得注意的是,部分传统品牌的转型在2023年开始初见成效。 永辉旗下的高端品牌Bravo在现代渠道的市场份额有所提升,渗透率与2022年相比保持稳定。尽管永辉逆势开设新店,但仍持续推进门店优化与迭代调整,深化“客流、商品组合、门店布局”的精细化转型,并通过“店别策略”强化精细化运营能力。

2023年,超过10%的中国家庭在会员制商店购买了快速消费品,销售额较2022年增长了40%以上。随着各大会员制商店巨头在2024年加速扩张,竞争将进一步加剧,并在主要城市引发直接对抗。

短期内,外资零售巨头将保持其优势。山姆会员店和麦德龙继续占据市场主导地位,并保持快速增长。生鲜超市、乐购会员店和福地等本土品牌在门店数量和扩张速度方面仍落后于外资同行。

然而,随着消费者细分和追求物有所值已成为共识,国内会员制商店正推出更符合中国消费者日常需求的产品,采用更小包装规格和更具竞争力的定价策略。

从长远来看,会员制商店只有通过对商品选品、供应链和产品开发进行长期投入,才能实现可持续发展。它们若能聚焦核心客群、提供更优质的体验以吸引顾客进店,并实现差异化竞争,则更有可能实现长期可持续发展。

3. 电商转向“低价”竞争:抖音渗透率或将超越拼多多

2023年,随着消费者生活回归常态,部分消费者重新回归线下购物,导致电商渗透率下降近3个百分点。随着促销活动的回归常态,消费者在电商平台上的购买频率显著增加,全年整体销售额仍增长了5.3%。

近年来,移动互联网流量已达峰值,红利逐渐趋于饱和。随着市场竞争趋于同质化,各大平台纷纷加大在价格竞争方面的投入。随着消费者日益理性,仅靠简单直接的低价营销已无法刺激进一步增长。消费者已习惯在不同平台间比价,对单一平台的忠诚度正在下降。

Kantar消费者指数 与2022年相比,淘天、京东和拼多多等电商平台的渗透率有所下降。为了在消费者心中建立长期的价格优势,各平台必须提高供应链效率、降低履约成本,并拓展性价比更高的非自营商品生态系统。

兴趣驱动型电商的迅猛崛起以及“直播最低价”的营销模式,对传统的货架式电商造成了重大冲击。2023年,抖音吸引了超过40%的中国城市家庭购买快速消费品,在电商平台中排名第三。

在“内容”和“货架”的双重驱动下,加之大品牌的入驻,预计2024年抖音的渗透率将超越拼多多,并进一步缩小与淘天的差距。

品牌若想持续从抖音等平台获益,必须坚持输出高质量内容,实现“内容场景”与“货架场景”的协同效应,培育忠实用户群体,并通过优质的产品服务和高效的供应链来提升复购率,从而形成长期增长的闭环。

4. CGB景观业务整合,零售商大力拓展自营业务

在经历了疫情期间三年的快速增长后,O2O行业在2023年放缓了增长步伐。社区团购领域经历了多轮洗牌,老牌巨头纷纷逐步退出并整合业务。目前规模较大的平台包括美团优选、多多买菜和淘宝买菜,这些平台均由大型企业集团支持。

过去一年,美团优选和多多买菜的销售额持续增长,市场渗透率已接近25%。预计2024年,这两个平台将继续引领社区团购行业,并主导市场。

近日,专注于生鲜领域的美团买菜更名为“小香超市”,这表明其业务重心已从单纯的生鲜领域转向综合性平台,正逐步摆脱补贴大战,着力加强自有品牌建设并丰富产品品类。

得益于更高的使用频率和每次消费的平均金额,零售商自主运营的APP/小程序已成为实体零售商的重要第二增长引擎,其在总营收中的占比也在持续扩大。

例如,尽管整体业绩出现下滑,但万通(Watsons)过去一年中自营App/小程序的业绩却实现了显著增长。乐购(RT-Mart)自营App“乐购优选”的营收较上一财年同期增长了约40%。

鉴于门店客流量持续低迷,预计2024年各大零售商将加大对数字化转型的投入,尤其是自营配送服务。它们将积极利用外部生态系统和本地生活服务为线下门店引流,开展以会员为中心的精细化运营,从而推动整体业务增长。

5. 折扣店模式扩张加速,危机却已迫在眉睫

据Kantar消费者指数数据显示,2023年各品类折扣店模式呈现爆发式增长,Hotmaxx和Hema Outlet的销售额持续增长。Hotmaxx成立不到四年,门店数量已突破600家;而Hema Outlet于2022年开设首家门店,目前运营门店已超过70家。

总部位于湖南的折扣品牌乐尔乐作为折扣店领域的先行者,近日宣布进军全国零售市场,并设定了年营收突破1000亿元、开设超过1万家门店的目标。

折扣店通过大规模生产和销售自有品牌产品,并最大限度地减少中间环节,从而提升运营效率。这一策略吸引了注重性价比的消费者,这也将加剧折扣店与综合型超市在2024年的竞争。

作为一家专注于零食折扣的“品类杀手”,零食折扣店在2023年风靡全国。2023年第四季度,超过7.6%的中国城市家庭曾在零食折扣店购物。

从城市层面来看,零食折扣店在地级市的渗透率最高且提升幅度最大,其中东部和南部地区增长迅速,而北部地区则具有巨大的发展空间。

合并后的“Busy For You”集团宣布未来将重点布局北方地区,这使其与同样专注于北方市场的万辰集团形成了直接竞争。目前,零食折扣店仍处于发展初期,在资本驱动下,它们利用规模优势塑造“低价”消费心理,实现单位面积的高周转率和高效率,从而引发了零食行业的渠道革命。

然而,无论是全品类折扣店还是零食折扣店,与欧美市场相比,它们尚未成为主流零售业态,且必须避免重蹈往年激烈竞争中那些惨痛教训的覆辙。2023年底“比一得”的关店,昭示着单纯的“打折”本身绝非制胜市场之策。

随着传统零售商越来越多地加入折扣竞争,2024年折扣店之间的竞争不仅将围绕表面上的价格战展开,更将主要集中在围绕“垂直供应链”的建设与运营展开的竞争上。

行业集中度的持续提升以及规模优势的巩固,也将促使领先品牌通过提升产品质量和价值认可度来吸引更多消费者,从而确保持续盈利,并推动整个零售生态系统的可持续发展。

(1).jpg)

.svg)