在2026年第一季度,法国消费者在综合渠道的支出增长了3.6%,这主要得益于 购买频率的 显著提升(增加0.5次)。各渠道的增长势头与前期基本持平,其中“社区零售 与线上渠道”这一组合依然表现强劲 。

运动神经回路:

• 社区服务:+0.4 个百分点(市场份额8.1%)→ 新增63.6万名客户,且到店频率更高。

• 线上业务: +0.3 个百分点(市场份额10.9%)→ 客户忠诚度显著提升(+1.6 个百分点)。

• EDMP: –0.1 个百分点,各参与者表现各异。

• HM: -0.3个百分点(38.6%)。

• SM: -0.3个百分点(30.6%)。

HM和SM这两种格式,一直因顾客忠诚度下降而受到影响。

零售品牌:谁在领先,谁在落后?

• Coopérative U,市场增长势头无可争议的领军者(按销售额计算的市场份额为13.0% | 增长0.7个百分点)。

• Hyper U & Super U:增长0.4个百分点,新增59.4万户家庭。

• Proximité U:增长0.2个百分点。

• Internet U:增长0.1个百分点。

所有渠道均呈现均衡增长,且受到显著的存量效应支撑。

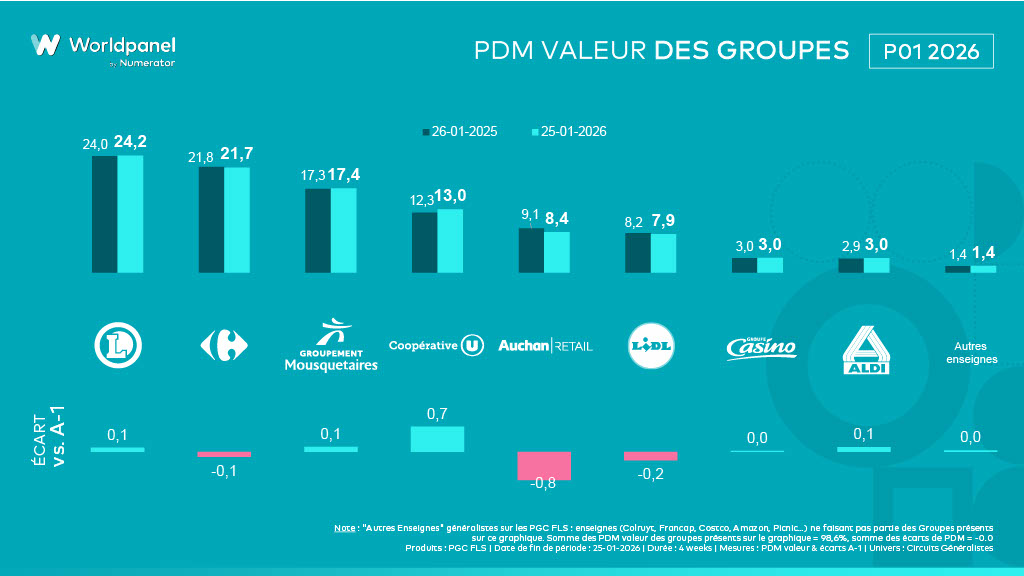

三家战略布局得当的零售商:Mousquetaires、Aldi、E.Leclerc

Groupement des Mousquetaires(17.4% | +0.1 个百分点):

• 互联网Intermarché:+0.2个百分点,购物篮增长8%

• 社区Intermarché:+0.1个百分点

• Intermarché实体店:–0.1个百分点

• Netto:保持稳定,为0.8%

Aldi(3.0% | +0.1 个百分点):新增34.9万户家庭及26家门店,该品牌仍在持续扩张中。

E.Leclerc(24.2% | +0.1 个百分点):增长主要得益于门店业态。

• 实体店+0.1分

• 网络稳定

内嵌式招牌

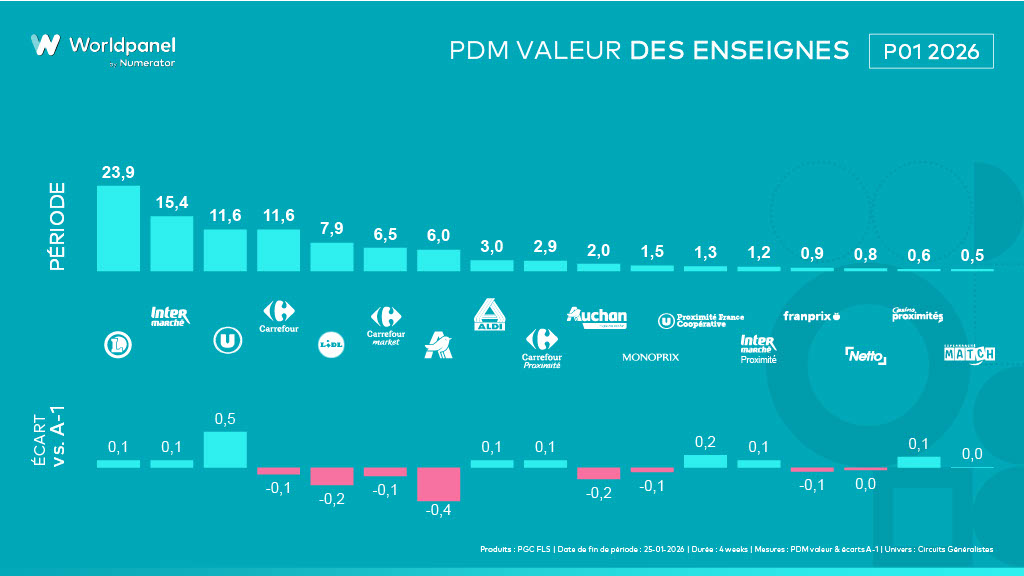

家乐福集团:

• 销售额小幅下滑:-0.1个百分点 ,市场份额为21.7%,但 销量保持稳定。

•家乐福大型超市: 尽管客流量旺盛,市场份额仍下降0.1个百分点。

•家乐福便利店: 市场份额下降0.1个百分点( 客流量增加15.6万人次)。

•家乐福社区店: 市场份额上升0.1个百分点。

•线上渠道: 保持稳定。

Lidl(7.9% | -0.2 个百分点):购物篮价格下降5%。

欧尚零售(8.4% | -0.8 个百分点): 门店数量减少及顾客忠诚度下降带来的直接影响。

数据源自MyWorldpanel平台。如需引用数据来源,消费者指数 :纽锐拓 消费者指数 ——2026年

.svg)