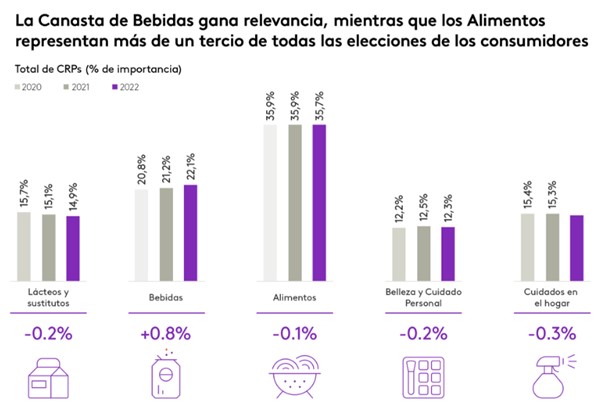

饮料是拉丁美洲家庭购买量第二大的大众消费品,占购物篮的22.1%。

到2023年,饮料类别的市场份额增长了0.8%,超越了乳制品、家居护理和美妆等类别。与此同时,饮料类别从食品类别中夺得了0.1%的市场份额,这充分证明了其在购物篮中的重要性。

该地区全球饮料企业的市场主导地位

为了分析每种商品在拉丁美洲人消费篮子中的重要性,消费者指数 兼具宏观与微观视角消费者指数 全面分析。总体趋势并不总能反映所有市场的机遇。

在全球范围内,消费量最大的6种饮料是可口可乐(Hifen)、百事可乐、雀巢咖啡、雪碧、佳得乐和红牛。

拉丁美洲等地区是许多品牌的关键增长市场。该地区主要由本土品牌主导(60%的消费用于购买拉丁美洲本土品牌),但当跨国公司也开始投资其品牌时,市场竞争便会加剧。

就饮料而言,情况与其他品类有所不同。全球饮料品牌在前五名最受欢迎品牌中占据了两席,这与其他品类中全球品牌与本土品牌并存的典型格局有所不同。

哪种饮料的消费量最大?

可口可乐依然是该品类的领军企业,其市场份额在整个地区增长了6.7%。

仅在巴西市场,该品牌的表现就足以在饮料类别中位列第二,全年销售额达6.1亿雷亚尔。

CRP是衡量和比较品牌成功与否的唯一指标,通过评估受众规模、覆盖率和接触频率来实现

为了实现持续增长,可口可乐通过推出单份装和小包装产品,成功开拓了餐间以外的新消费场景和时机。此外,他们还致力于通过新口味、特别版产品以及无糖产品,与Z世代建立独特的联系。

百事正竭尽全力追赶可口可乐,今年的营销活动助其广告价值(CRP)达到6.05亿。它是前五名中唯一实现两位数增长的品牌。

提升饮料销量的完美方案

百事可乐在2023年新增消费者数量最多的品牌排行榜中位居榜首;雪碧紧随其后,这两大全球饮料品牌分别以6.4%和3.3%的渗透率增长率领跑市场。这充分证明了它们在吸引新用户方面的影响力,这一优势在所有品类品牌中均有所体现。

鉴于各品牌正竭尽全力推动增长,将全渠道战略视为主要增长杠杆之一已是不争的事实。这一趋势在疫情后持续发展,该地区全渠道格局的形成使品牌得以提升曝光频率并扩大市场渗透率。百事公司深谙此道,并在全渠道消费者群体中不断提升其品牌曝光度。

今年拉丁美洲饮料行业表现优异,这得益于一些品牌成功成为消费者不可或缺的选择,不仅吸引了更多客户,还展现出了应对该地区消费变化时的韧性。

在最新发布的《2024年拉美品牌足迹报告》中,探索最畅销饮品的行业趋势与最佳实践。我们将助您解读快消品消费增长的奥秘!

.svg)