外出就餐市场的增长主要源于销量增长,而非价格上涨——咖啡和饼干类产品尤为如此。

2023年第三季度,全球消费者在外出时享用的零食和非酒精饮料上的支出较上年同期增长了11%。这延续了自2020年不可避免的下滑以来我们所观察到的缓慢复苏趋势。然而,在两个特定市场中,销售额增长尤为显著——这不仅仅是因为价格上涨。

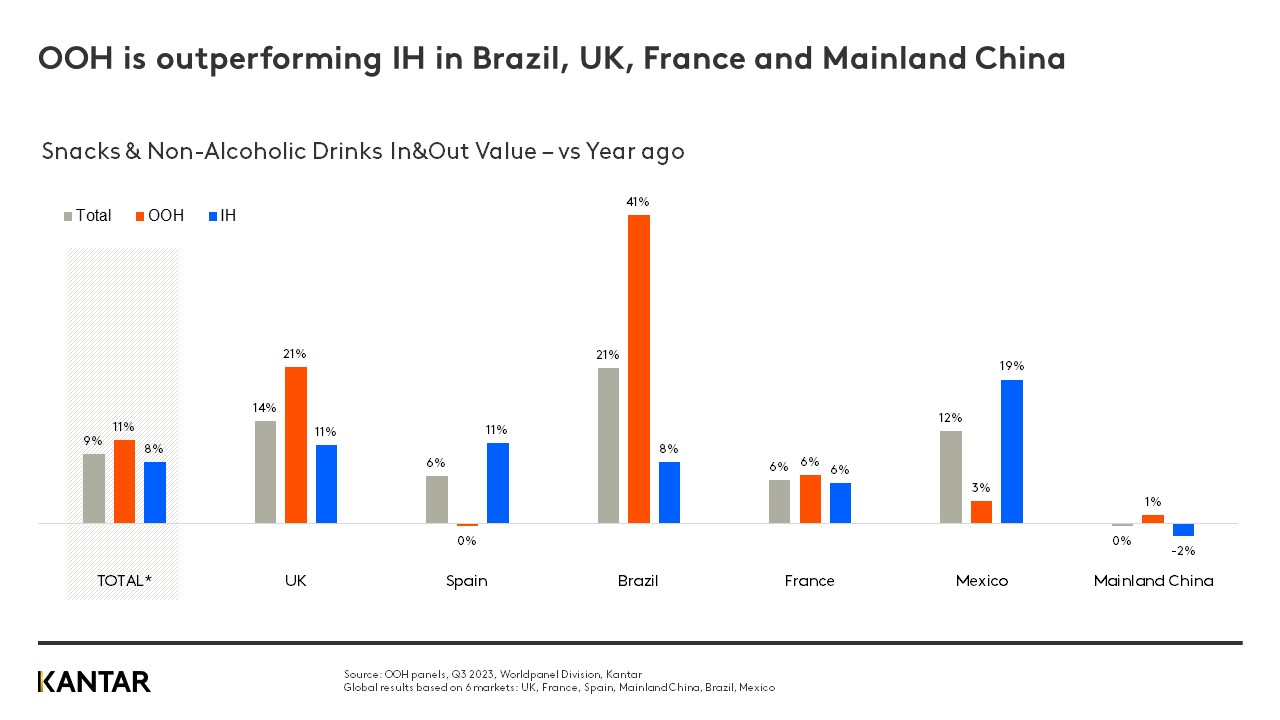

从整体来看,无论是在家外(OOH)还是在家(IH)领域,零食和非酒精饮料的总消费额再次实现增长,这是连续第十个季度增长,同比增幅达9%。

若对市场进行剖析,2023年户外广告(OOH)的销售额增长速度快于家庭媒体,从第一季度的164亿美元增至第三季度的232亿美元,增幅达11%(68亿美元)。这一增幅超过了家庭媒体8%的增长率(66亿美元),使其总规模达到377亿美元。

户外广告(OOH)领域在巴西表现尤为突出,该国第三季度增长率高达41%,而家庭广告仅为8%;在英国,户外广告价值增长了21%,是家庭广告增长率(11%)的两倍。只有在西班牙和墨西哥,家庭广告领域才占据了上风。

增长是自然而然的

当我们深入分析户外零食和饮料市场增长的背景时,一些积极的迹象浮出水面。通货膨胀造成的“价格效应”仅占英国消费增长的三分之一:在总计21%的增幅中,这一因素仅贡献了7%。这表明,消费额的增长与消费者实际出行次数的自然增加密切相关。

即使在巴西——该国2023年第三季度的户外广告(OOH)较2022年同期增长了41%——价格上涨也仅占这一总增长的45%;增长的主要驱动力是出行次数的回升以及每次出行购买的商品数量增加。

比例仍未达标

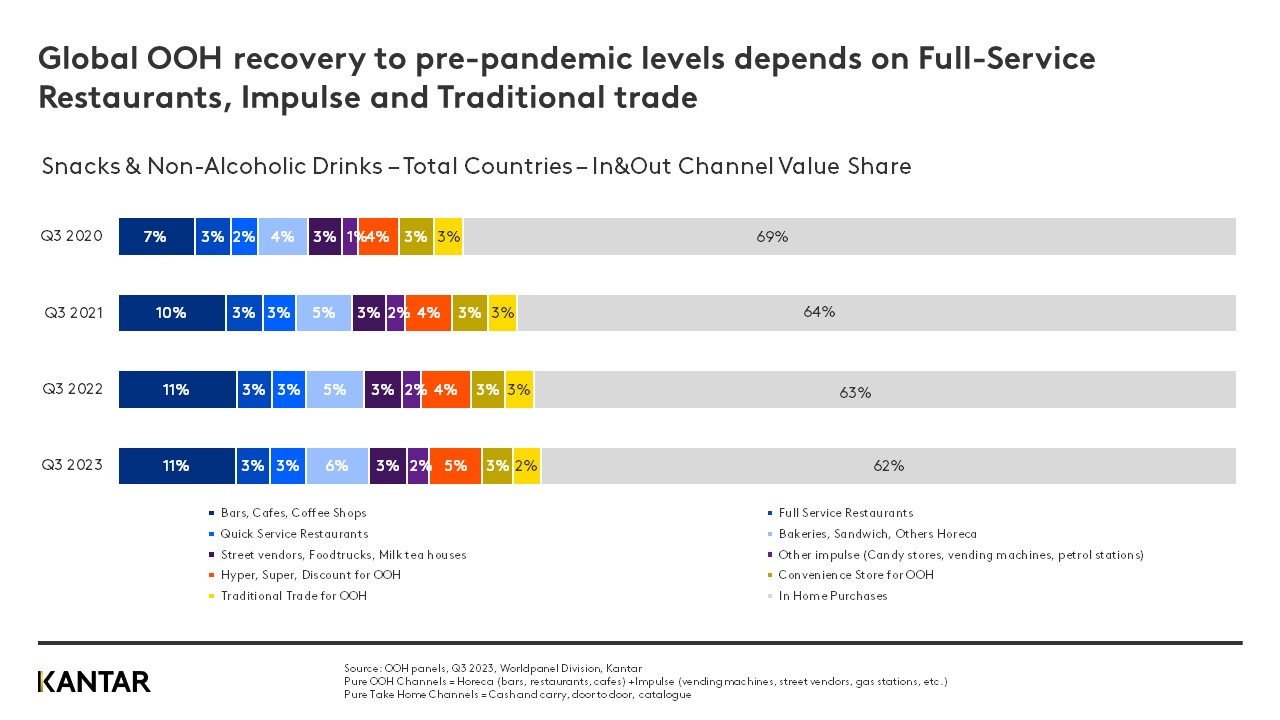

然而,尽管这一表现强劲且持续向好,零食和饮料的户外消费与家庭消费之间的平衡仍未完全恢复到疫情前的水平。目前,户外消费占市场总价值的38%,而2019年第三季度这一比例为41%。

餐饮业已基本恢复正常

作为户外广告(OOH)复苏的关键渠道,酒店、餐厅和咖啡馆(HoReCa)在整体广告支出中的占比已连续两个季度保持在疫情前水平。户外广告市场能否全面恢复至疫情前的规模,如今在很大程度上取决于全服务餐厅、冲动型消费渠道以及传统渠道的发展态势。

零食 超越饮料

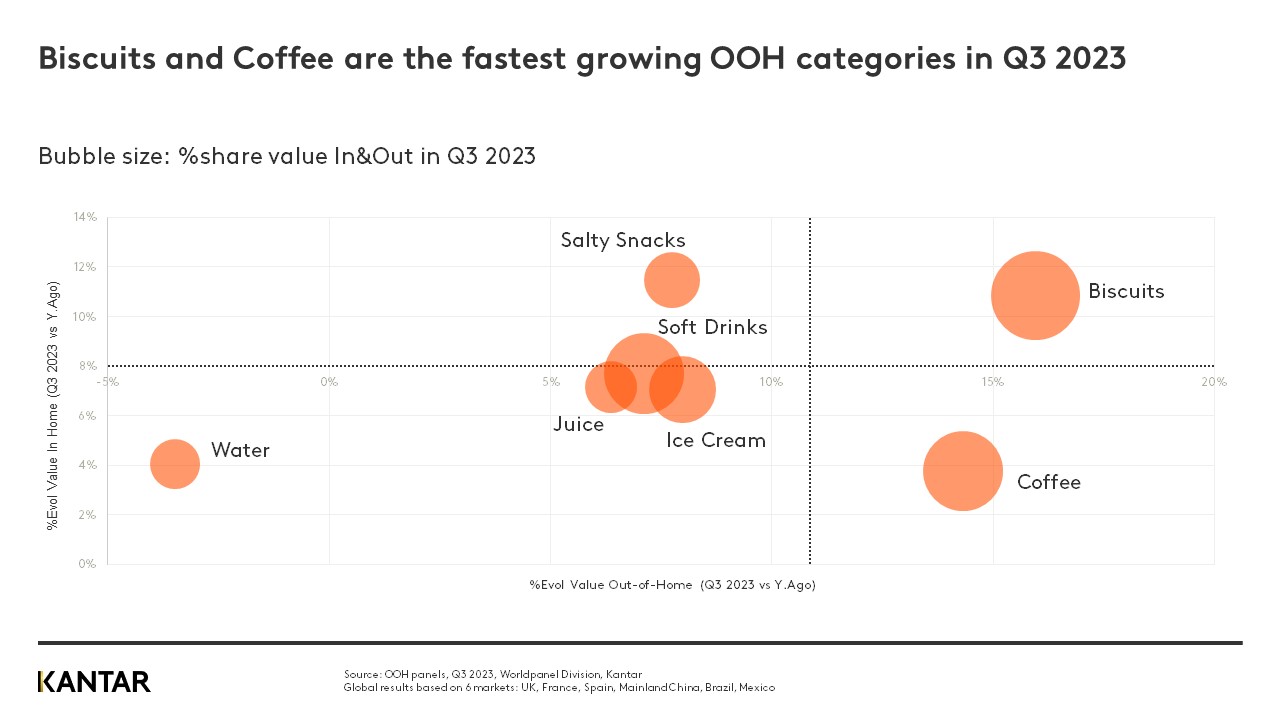

目前,在户外广告(OOH)行业中,零食类产品的价值增长最为迅猛,增幅达15%,而非酒精饮料的增幅仅为10%。

目前,饼干和咖啡是增长势头最强的两大品类,增速分别达到14%和12%。这一趋势很可能与咖啡馆、面包店以及冲动购买渠道的复苏有关,因为这些商品主要就是在这些场所销售的。

饼干和蛋糕的销售额在户外广告(OOH)总价值中所占的比例现已达到41%,较2021年的39%有所上升,这主要得益于英国和巴西消费者的推动。

随着2024年的到来,户外广告(OOH)行业——无论是在地域、渠道还是品类方面——都将继续根据疫情引发的转型进行调整。通货膨胀仍是持续存在的挑战,而消费者则不断养成新的习惯和生活方式。

零食和饮料品牌需要考虑以下问题:

- 今年的生活成本危机将对户外广告产生怎样的影响?

- 针对我们的产品,各销售渠道应采取什么样的定价策略?

- 我们如何在不同场景下提升销量?

如需进一步了解全球户外(OOH)零食及非酒精饮料市场,请通过下方表格下载完整的《户外市场晴雨表》,或联系我们的专家。

.svg)