根据最新数据显示,截至2026年1月25日的四周内,爱尔兰外带食品杂货销售额增长5%,消费者在此期间的食品杂货支出超过12亿欧元。

虽然消费者进店购物的频率较去年同期略有增加,但购买的包装数量同比减少1.9%,这凸显出在食品杂货通胀率从12周内的6.25%升至6.82%的背景下,爱尔兰消费者仍保持谨慎态度。

一月向来是消费者重置家庭预算的时节,今年亦不例外。尽管食品杂货销售持续增长,但通胀攀升使消费者始终将性价比置于首位。

最新压力群体研究显示,更多爱尔兰消费者正面临严峻经济形势,31%受访者表示入不敷出。这不足为奇:食品杂货通胀加剧正使消费者日益感到经济压力。

继去年12月食品支出创历史新高后,消费者于今年1月开始控制开支,这种趋势通常会推高自有品牌产品份额。但最新12周数据显示,促销食品支出占比与销售量均维持在19.6%的历史低位,表明消费者正通过日常消费选择而非增加促销采购来管理预算。

自有品牌产品占食品杂货总支出的43.4%,较上月上升0.7个百分点。最新12周内,消费者在自有品牌商品上的支出超过17亿欧元。高端自有品牌商品表现持续强劲,增长率达5%;品牌商品则保持韧性,以7.3%的增速领先于5.2%的整体市场增速。

消费者在节日大吃大喝之后更注重健康

今年一月,随着"无酒精一月"活动的参与度提升,爱尔兰消费者在低酒精及无酒精饮料上的支出额外增加了45.4万欧元。 新鲜水果、冷藏冰沙、果汁和酸奶的消费额也持续攀升,增幅超过810万欧元。同时,保健品销售额同比增长6.8%,消费者为应对流感季来临囤货,该品类新增消费达180万欧元。

随着节日期间的放纵告一段落,流感季来临之际,消费者重新聚焦健康需求,日常必需品中支持健康目标的产品(如富含蛋白质和纤维的产品)需求持续攀升。八年一遇的湿冷一月也推动了居家享用的"慰藉食品"需求。

消费者不再追随短期饮食潮流,而是选择更均衡可持续的健康饮食方式——以熟悉易得的食材为基础,自然融入日常生活。随着更多消费者通过"素食一月"活动探索植物基选择,肉类替代品在该期间销量攀升,消费者在肉类替代品上的支出较去年增加83.8万欧元。

线上杂货店表现优于市场

线上食品杂货销售持续强劲增长,同比上升7%,占销售总额的5.8%。 受购物频率增加推动,消费者在线额外消费1500万欧元,近20%的爱尔兰家庭在最近12周内通过线上渠道采购食品杂货。

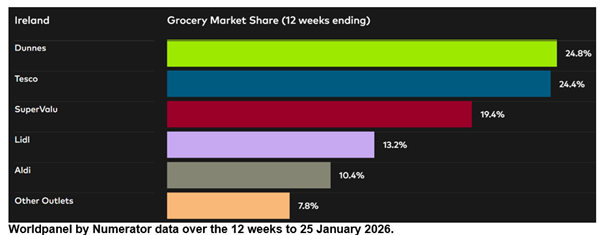

在零售商中,邓恩超市以24.8%的市场份额领先,较前12周有所提升,且销售额同比增长4.5%。 大额消费与新增顾客为其整体业绩贡献额外2980万欧元。

乐购市场份额略低于四分之一(24.4%),价值同比增长6.5%。新顾客涌入为该超市整体业绩贡献额外2790万欧元。

SuperValu市场份额为19.4%,增长0.4%。该超市仍保持最高客频,平均每位顾客到店22次,12周内新增顾客为其整体业绩贡献额外3670万欧元。

Lidl超市再次成为增长最快的零售商,增幅达12.2%,市场份额达13.2%。 除吸引新顾客外,老顾客的购物量也有所增加,两类顾客共同为整体业绩贡献了2990万欧元增量。

Aldi市场份额达10.4%,增长1.7%,主要得益于新顾客的涌入,为其带来1380万欧元的额外销售额。

.svg)