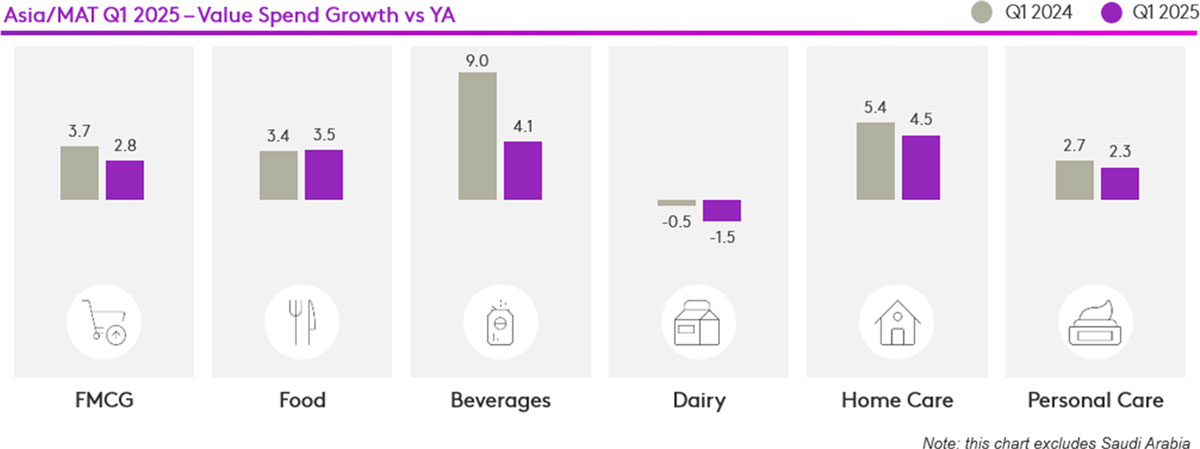

尽管全球经济持续动荡,亚洲快速消费品市场在2025年第一季度展现出强韧表现,消费者支出实现2.8%的稳健同比增长。主要品类中,食品、饮料及家居护理产品表现尤为亮眼。个人护理品增长较为温和,乳制品则出现价值下滑。

北亚地区保持稳定增长态势,消费支出增长1.9%,主要得益于食品饮料和家居护理品类的增长。东南亚以4.1%的增幅超越区域平均水平,这得益于品类全面增长的推动。与此同时,西亚和南亚以强劲的6.2%增长率领跑该区域,这主要源于印度市场的蓬勃发展。

北亚:稳健开局

2025年第一季度,北亚快速消费品市场保持1.9%的稳定增长,展现出面对持续市场挑战的韧性。食品饮料与家居护理领域持续为增长提供主要动力,个人护理产品实现反弹。然而乳制品行业仍呈下滑态势。

中国大陆快速消费品市场在节日氛围和返乡探亲的推动下迎来良好开局。家居护理品类持续引领增长。三四线城市消费增长5.9%,镇级市场增速超过10%。

韩国市场价值增长率维持在4.2%,得益于购物篮消费额的提升。然而购物频率持续下滑——这一趋势自去年第三季度以来始终未改。

台湾快速消费品市场价值增长8.8%,延续了上一季度的强劲势头。受过去一年消费者支出增加的推动,食品类和非食品类分别增长8%和11%。

东南亚:消费支出增加,但行为谨慎

东南亚快速消费品市场在第一季度保持强劲势头,同比增长率达4.1%。食品饮料、家居护理和个人护理产品表现突出,乳制品则呈现温和增长态势。

马来西亚快速消费品市场增长1.6%,增速较上年有所放缓。马来西亚消费者日益注重性价比,购物频率降低但单次消费额增加。年初的节日促销活动及平均价格下调,也推动了单次购物量和消费额的提升。

在印度尼西亚,快速消费品(FMCG)增长率为5.5%,较去年有所放缓,且销量出现首次下滑。这表明近期经济压力确实对消费者支出构成挑战。消费者通过增加购买量以获取更高性价比,或转向更廉价产品来应对。

与此同时,泰国市场在2024年下半年实现快速消费品(FMCG)家庭消费额回升后,2025年第一季度增长再度放缓,仅录得2.7%的增幅。这表明消费者在政府补贴期间提前采购,导致后续消费延迟。鉴于2025年政府不再提供额外补贴,预计该市场将维持低位增长或持平状态。

菲律宾人第一季度快速消费品支出开局强劲,增长率达5.5%。尽管购物频率有所降低,但消费者每次购物购买量增加,推动了市场增长。

越南公布了五年来最强劲的一季度经济表现,消费者价格指数(CPI)的上涨主要由食品及餐饮服务、住房、公用事业和医疗保健等必需品推动。家用快速消费品市场略有回升,春节假期带来适度提振。

印度:通胀缓解重塑快速消费品支出格局

快速消费品行业第一季度实现7.1%的价值增长,其中销量增长4.4%,平均价格上涨2.5%。相较于去年同期,价值和销量的增长速度均有所放缓。

通胀总体趋缓;然而,消费者正将支出转向快速消费品领域之外的品类,例如旅行、外出就餐和生活方式体验。高收入家庭尤为如此,而低收入家庭则优先考虑必需品采购。

阿联酋:斋月促销在压力下仍保持韧性

阿联酋消费者在第一季度购买了更多快速消费品,这主要得益于斋月期间的强劲销售和人口的稳定增长。增长品类多于萎缩品类,反映出消费者在经济压力下仍保持乐观态度。

沙特阿拉伯:复苏由频率提升驱动

随着通胀缓解,人口增长带动快速消费品销量回升,尽管购物篮规模缩小,但家庭购物频率有所增加。

由Kantar Asia消费者指数 编制的《2025年第一季度亚洲脉搏》报告,深入剖析了该地区不断变化的市场趋势。如需获取更多见解和定制化分析,欢迎随时联系我们。

.svg)