尽管消费者紧缩开支,我们仍预测今年零售商高端产品线将创下销售新纪录,12月销售额有望突破10亿英镑。

本月食品杂货价格通胀率已降至4.7%,因零售商在圣诞节前加大促销力度。截至11月2日的四周内,食品杂货店的实际销售额同比增长3.2%,其中促销商品支出增幅高达9.4%。相比之下,正价商品支出仅增长1.8%。

圣诞广告已铺天盖地,超市行业也拉开了圣诞购物季的序幕。零售商们深知部分家庭正面临经济困境,尤其在英国政府即将公布年度预算之际。 他们急于向消费者展示物有所值的购物体验,将重点放在降价促销而非多买优惠上。不仅是"吝啬鬼"在精打细算——10月近30%的食品杂货消费都集中在促销商品上,随着圣诞临近,这一比例预计还将攀升。

尽管消费者正在勒紧腰带,我们仍预测今年零售商高端产品线将创下销售新纪录,12月销售额有望突破10亿英镑。值得注意的是,消费者往往追求高性价比与优质品质,而非仅追求最低价产品。 尤其在圣诞期间,人们渴望犒赏自己。生活成本危机期间,我们观察到消费者正转向零售商的高端自有品牌产品线,以更实惠的方式实现这一愿望。这类商品上月销售额达5.82亿英镑,随着圣诞临近,销售额有望翻倍,12月将首次突破10亿英镑大关。

杂货商为黑色星期五做准备,与亚马逊展开竞争

黑色星期五促销周有望为食品杂货商带来显著销售增长,线上渠道尤为突出。去年同期,亚马逊仍稳居综合商品零售首选平台,而乐购与阿斯达则在消费争夺战中分列二、三位。全行业平均销售额同比激增114%,数据显示电子产品、美妆及玩具类商品较2024年常规交易周的销售增幅最为显著。*

线上渠道仍是食品杂货市场增长最快的部分,本月送货上门服务支出增长11%,所有提供该服务的零售商销售额均实现提升。线上增长主要由已转化用户推动——现有购物者持续青睐这种便捷模式并增加下单频率。使用线上食品杂货服务的家庭平均每月购物三次,其杂货支出中线上渠道占比高达61%。

Ocado自2021年以来增长最快

得益于线上订单的火爆,Ocado在截至11月2日的12周内创下2.1%的股价新高,连续第三个月保持食品杂货零售商中增速最快的地位。其销售额增长率达15.9%,创下自2021年4月以来逾四年的最高纪录。

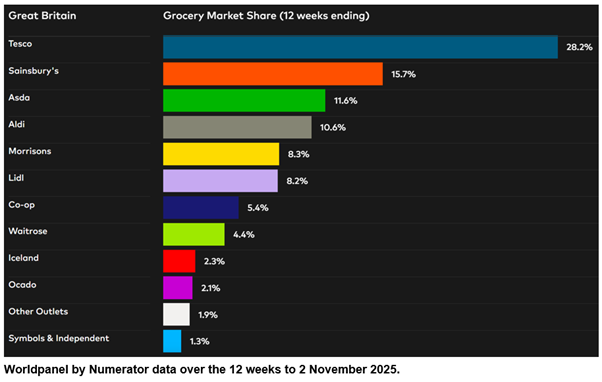

乐购和利德尔的市场份额均增长了0.5个百分点。利德尔延续自4月以来的两位数增长势头,在截至12周的销售额增长10.8%,市场份额升至8.2%。作为英国最大食品杂货商,乐购的销售额增长5.9%,目前占据28.2%的市场份额。 森宝利超市销售额增长5.2%,市场份额升至15.7%。

阿尔迪以10.6%的市场份额实现增长,销售额提升4.4%。冰岛超市的消费额增长4.9%,增速领先于市场平均水平。其市场份额达2.3%,较2024年上升0.1个百分点。

莫里森超市销售额微增2.3%,市场份额达8.3%。 韦特罗斯超市销售额增长3.8%,市场份额达4.4%。便利店零售商Co-op目前占据5.4%的市场份额,而阿斯达超市则占据11.6%。纵观更广泛的商业街,玛莎百货在过去12周的食品杂货销售额同比增长8.8%,创下自6月以来的最快增速。

*数据来源:纽锐拓(NewRise)消费者指数 ”,全渠道数据。涵盖行业包括:2024年“黑色星期五”当周的家电、美妆、消费电子、时尚、礼品、家居用品、个人护理用品和玩具。

**请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据消费者指数 市场份额报告所依据的“收银机小票”方法论,M&S并不符合“食品杂货商”的定义。 因此,本报告未提供 M&S 的可比市场份额数据。本更新中引用的 M&S 增长数据仅针对快速消费品(FMCG)销售额,而“食品杂货市场份额”表格中的食品杂货商数据则涵盖了通过超市收银台产生的总消费额。

想了解更多类似信息吗?

阅读: 英国开学季来临,消费者追求性价比

.svg)