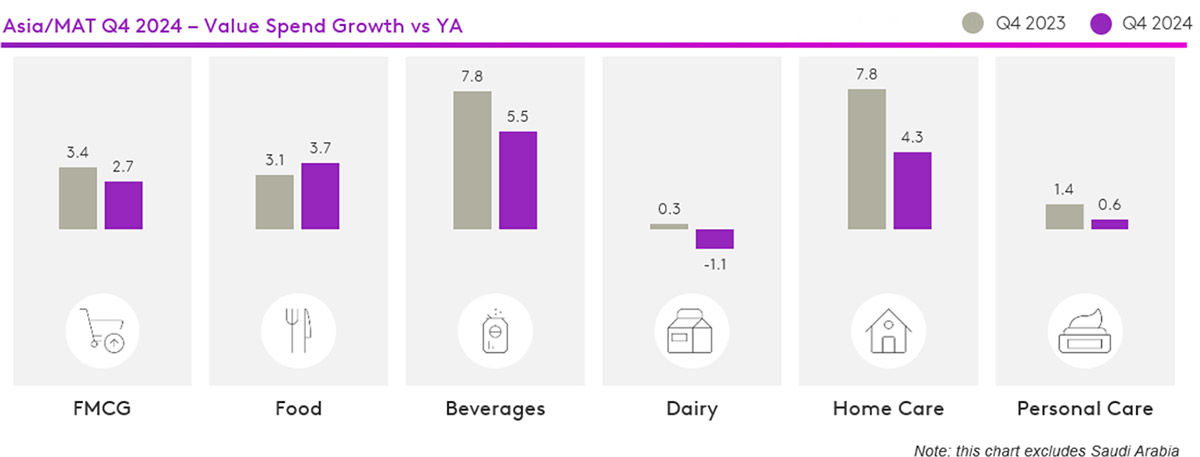

大多数品类在年底表现良好,唯有乳制品类消费支出出现下滑

随着2024年接近尾声,亚洲快消品行业保持了韧性,第四季度销售额增长了2.7%。尽管增长势头有所放缓,但这种稳定性凸显了该地区适应市场动态变化的能力。受价格波动影响,西亚和南亚地区的增长速度较2023年的高增长有所放缓。 多数细分领域以积极态势收官,唯有乳制品行业仍面临持续挑战。

北亚:生活方式的转变推动快消品增长

北亚快消品市场持续稳步增长,2024年第四季度销售额增长1.8%,表明该市场在持续面临挑战的情况下仍展现出韧性。尽管个人护理和乳制品行业仍面临困境,但饮料等其他品类则助力维持了整体市场表现。

2024年,中国大陆的快速消费品市场保持稳定。饮料品类增长显著,但个人护理品类持续下滑——不过第四季度的下滑势头有所放缓。乳制品品类仍面临相当大的增长挑战。

韩国快消品市场持续稳步增长,年末市场规模增长了6.6%。这一增长主要得益于消费者购物篮规模的扩大。与此同时,第三季度观察到的购买频率下降趋势仍在持续。

台湾消费者青睐网购的便利性和实惠性,推动电子商务保持强劲增长势头(+15%)。不过,他们也依然享受实体店的购物体验,大卖场(+7%)和超市(+5%)的业绩表现已从稳定转为强劲。

东南亚:稳定迹象

2024年第四季度,东南亚快消品市场表现依然强劲,增长率达4.6%。尽管增幅有限,且食品是唯一增长率高于去年的细分领域,但该地区仍呈现出积极的发展势头。印尼和菲律宾表现最为突出,两国的增长率均超过5%。

马来西亚消费者在各类购物渠道的到店次数有所减少,但通过提高每次购物的消费金额来弥补这一缺口。受持续低价和便利性吸引,便利店的客流量持续增长。然而,与其他渠道相比,这似乎导致每次购物消费金额的增长幅度较低。

在印度尼西亚,超市是市场渗透率增长的主要推动力,为现代零售渠道吸引了大量新顾客。与此同时,电子商务通过吸引更多消费者,并加速向全渠道购物的转型,对传统零售起到了互补作用。

在泰国,经历两年下滑后,家庭消费品市场终于开始复苏,这主要得益于购物篮规模和购买频率的增加。不过,为了避免花费过多,消费者正转向购买小包装产品。

2024年第四季度,菲律宾消费者最常光顾的渠道——杂货店和大型超市/超级市场——保持稳定。直销、折扣店和电子商务等较小规模的渠道推动了整体增长,这表明消费者的购物行为正日益呈现全渠道化趋势。

2024年,越南经济表现亮眼,国内生产总值(GDP)强劲增长7.09%,展现出强劲的韧性,尽管台风“雅吉”对经济造成了影响。总体而言,消费者对经济前景的信心较2023年有所提升,但尚未恢复到2019年新冠疫情前的水平。

印度:通胀产生影响

总体而言,通胀对家庭快速消费品消费的影响仍属温和。2024年第四季度销量同比增长4.6%;但与2023年第四季度8%的增速相比,当前增速有所放缓。在城市地区,2024年下半年食品行业的销量增长因价格通胀显著加剧而受到抑制。

阿联酋:消费者适应生活成本上涨

随着生活成本不断攀升,消费者正努力寻找获得更高性价比的方式——他们选择增加购物频率,同时减少每次的购物量。折扣店的销售额正急剧上升,因此制定战略举措对于推动品牌增长至关重要。2024年,来自各社会经济阶层的消费者都光顾了折扣店。

沙特阿拉伯:斋月后价格回落

尽管经济持续扩张且通胀率相对较低,沙特阿拉伯的快速消费品行业仍难以实现健康增长。白领外籍人士的大量涌入虽推动了快速消费品总销量的增长,但这并未转化为各品类价值的强劲增长。消费者依然对价格敏感,消费模式正转向必需品以及受促销活动驱动的购买行为。

由Kantar Asia消费者指数 编制的《2024年第四季度亚洲脉搏》报告,深入剖析了该地区不断变化的市场趋势。如需获取更多见解和定制化分析,欢迎随时联系我们。

(1).jpg)

.svg)