2024年,既是新冠疫情与通胀危机之间的转折点,也是回归常态的开端:销量持平,价值增长2%

经历了2024年这一过渡之年,我们看到制造商和分销商已不再过分关注成本和价格谈判,而是将重心转向如何以及在何处进行投资以实现持续增长(品牌建设、创新、促销、广告、 等),在Kantar消费者指数 2025年的核心消费者指数 重新聚焦于抢占市场份额——这正是处于稳定期市场的典型特征。

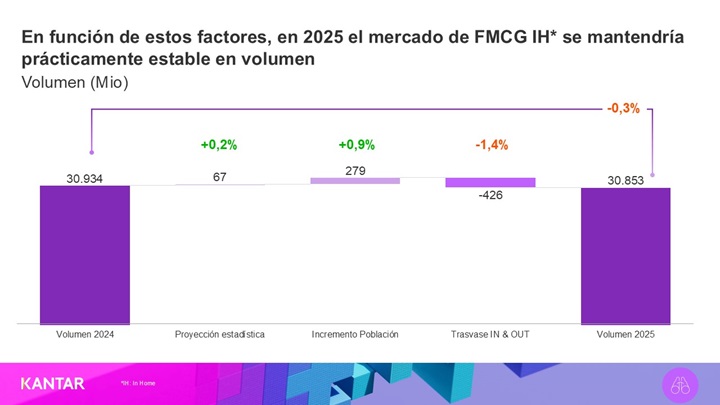

需求保持稳定,预计将小幅增长1%,这主要得益于人口增长——移民抵消了自然减少带来的影响。尽管如此,就业前景的改善将导致部分消费从家庭内部转向家庭外部。

在价值方面也保持稳定,预计市场增长率将略高于2%。在此背景下,随着消费者信心的逐步提升,以及零售商重新将重心放在实现盈利性增长上,零售自有品牌的增长势头将有所放缓。

总而言之,2024年延续了这一趋势,这一年被证实是连接一场严峻危机(新冠疫情及其后的通胀)与回归常态之间的转折点。不过,我们需要了解市场在经历通胀危机的艰难时期后呈现的现状:按价值计算,市场规模扩大了25%,但交易量却减少了4%。

家庭内部需求下降的原因在于若干结构性因素,例如食品浪费大幅减少1.55亿公斤,预制餐食消费增长3亿份,以及单人餐消费增长4个百分点。

此外,还有一些短期因素,例如,更多消费者开始遵循购物清单,以及寻求耐用且物有所值产品的消费者数量增长了3%以上。

.svg)