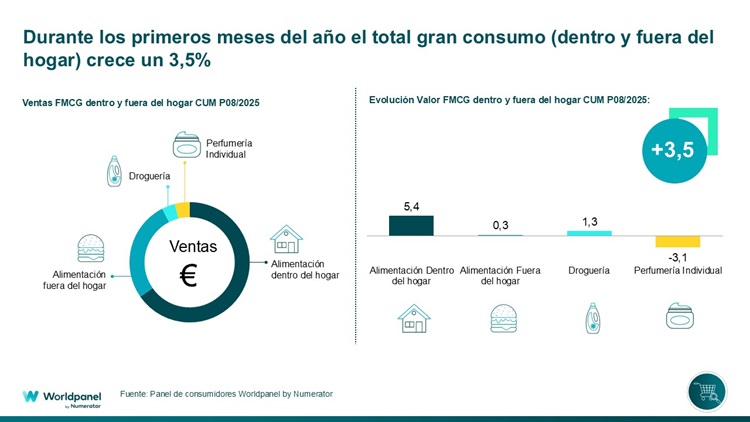

截至8月,大宗消费累计增长3.5%。

2025年证实了快消品行业的发展已进入稳定阶段。 然而消费者仍严格控制支出,这意味着购物篮填充行为依然谨慎,而自有品牌持续扩大市场份额。在此背景下,截至8月的累计消费支出(含家庭内与家庭外消费)增长3.5%,其中家庭消费表现更佳,增幅达4.4%。

在分析期间,消费者对购物篮的控制力度增强,他们更频繁地光顾货架,但每次购买量减少。与此同时,他们利用不同连锁店来满足需求:13.6%的情况下,消费者在同一天内会光顾多家门店(传统渠道除外),这种行为得益于该行业的集中度。

今年以来,自有品牌增长了1.7个百分点,保持与去年相似的增速。尽管近期增速有所放缓,但截至8月其市场份额已达45.9%,主要得益于短品类连锁店的推动。

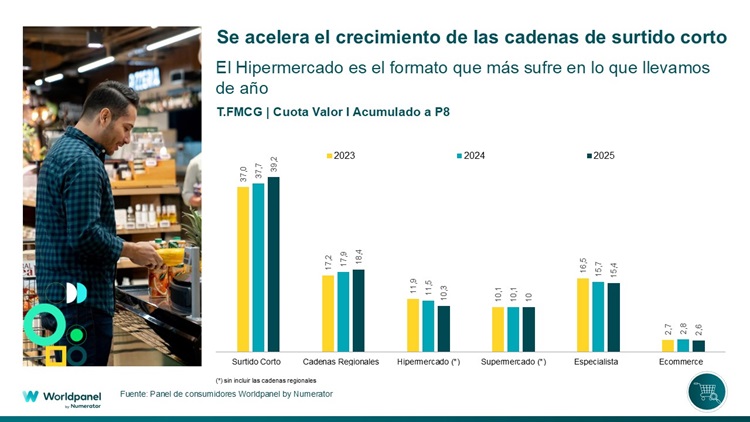

短缺商品与区域连锁店,发展最迅速的

与2024年趋势一致,2025年增长最显著的是短供应链和区域性连锁店。前者市场份额已逼近40%(较上年同期增长1.5个百分点),后者则达到18.4%(增长0.5个百分点)。

相反,大型超市业态受冲击最为严重,今年前八个月市场份额略高于10%(下降1.2个百分点),而传统渠道维持在15%左右,市场份额损失幅度较往年更为温和(下降0.3个百分点)。

总体而言,今年以来短供应链零售商的市场份额增长最为显著,尤其在它们强势布局的区域表现突出。而其他品牌则通过吸引更多消费者或依托客户忠诚度实现了增长。然而,与大型超市相关的业态仍持续承压,未能通过其他邻里型渠道弥补损失。

在此背景下,有组织分销正面临着日益稳定的市场环境,传统渠道对增长的贡献度持续下降,同时消费者购物选择日益多元化。主要增长点之一在于无子女的老年家庭群体——该群体占据市场半壁江山,却仍未被大型分销商覆盖。另一机遇在于推动家庭外消费的替代方案,从而将市场覆盖范围拓展至传统模式之外。

.svg)