中国快消品市场在第二季度稳步复苏,不同业态的表现继续呈现分化趋势

Kantar消费者指数 发布的最新消费者指数 显示,2024年第二季度,中国城市快速消费品(FMCG)市场持续稳步复苏,销售额同比增长2.5%。

2024年上半年,整体市场销售额同比增长2.3%,各品类表现的差异持续扩大。饮料品类已成为快消品市场的主要增长引擎,上半年同比增长11%,其中即饮茶和果汁的增长势头更为强劲。 家居护理和食品品类保持了正增长,而 乳制品和个人护理品类则面临更为严峻的增长挑战。

国家统计局最新发布的数据还显示,上半年城镇社会消费品零售额同比增长3.7%,最终消费支出对我国经济增长的贡献率达到60.5%。然而,国内有效需求不足也影响了快消品市场的全面复苏。

从城市层面来看,低线城市市场继续成为中国消费市场的主要驱动力,尤其是地级市和县级市的消费增长均超过4%。 东部和 西部地区引领了消费复苏,同比增速分别达到6.8%和3.1%。

现代贸易:

实体渠道仍占据主导地位,而不同渠道的业绩表现差异日益扩大

2024年上半年,中国消费者延续了就近购物的习惯,在现代零售业中,小型超市和 便利店仍是主要增长渠道。

便利店聚焦消费者日常生活场景,实施品类管理和区域市场开发战略,实现了同比增长6.2%。

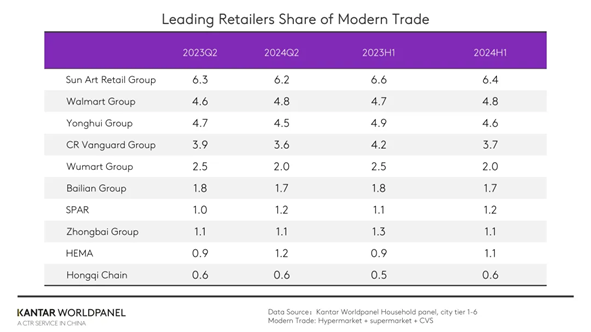

在前十大零售商中,得益于山姆会员商店的强劲表现,沃尔玛集团的市场份额较去年同期增长了0.2个百分点。

隶属于SPAR集团的佳佳悦通过整合内部资源以及拓展折扣店等新业态,市场份额增长了0.2个百分点。

2024年 ,盒马不仅持续提升门店服务质量和消费者体验,还加快了新店开张步伐,进一步拓展了在低线市场的布局。根据Kantar消费者指数 在最近一个季度,盒马、盒马X会员店和盒马NB Outlets等不同业态的渗透率均有所提升。 肩负开拓低线城市市场、满足价格敏感型消费者需求的Hema NB Outlets,在第二季度实现了190%的销售额增长。总体而言,Hema在第二季度的市场份额提升了0.3个百分点。

区域零售品牌仍在积极扩张。

Biyoute 通过简化 SKU 并实施仓储共享,优化了供应链并降低了运营成本,从而在北部地区实现了市场份额增长 0.2 个百分点。

深耕长江三角洲地区的世祖便利店近期已进军北方市场。2024年,世祖集团计划在山东开设2000家便利店,并建立完善的供应链和物流体系,以实现跨区域发展。

电子商务平台:

基于兴趣的电子商务继续领跑

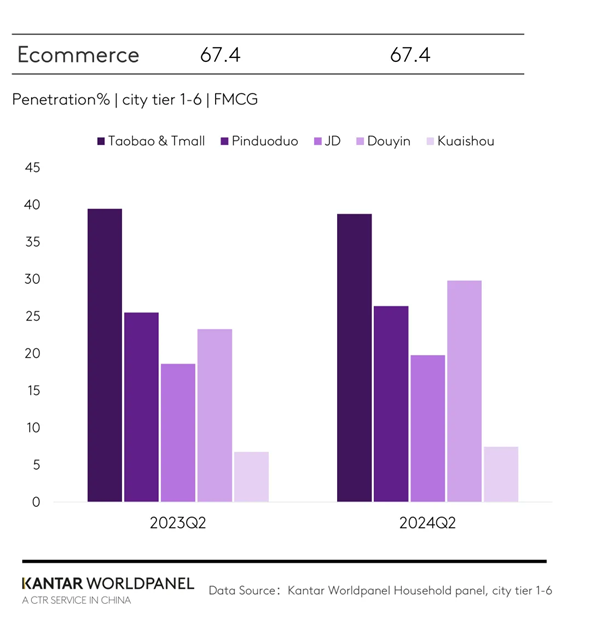

2024年上半年,快消品在电商领域的整体走势与去年同期相比保持相对稳定。

淘天集团仍占据市场主导地位,但其市场份额同比下降了3个百分点。与此同时,京东集团和拼多多市场份额分别增长了0.2个百分点和0.8个百分点。

兴趣电商的用户群体持续扩大,37.2%的中国家庭在抖音上购买快消品,其市场渗透率已超越拼多多。

尽管电商平台上的促销活动已趋于常态化,导致“618”购物节的促销效果有所减弱,但抖音的表现依然十分出色。消费者指数 ,截至2024年6月14日的四周内,抖音销售额增长了29.4%。 在抖音618购物节期间,平台在流量引流方面投入巨大,并结合创新的低价营销策略吸引消费者。抖音同时避免过度依赖短期低价促销,在确保消费者体验和产品质量的同时,专注于GMV的增长目标。

领先的折扣店加速扩张

随着中国消费者对高性价比产品的兴趣日益浓厚,折扣店作为一种广受欢迎的零售业态,其崛起势头已势不可挡。

Kantar消费者指数 零食折扣店的渗透率已超过8%,较去年同期增长了1.3个百分点。这些店铺在 东部和 南部地区表现尤为突出。

截至2024年6月,MMHM集团宣布其门店总数已突破10,000家,覆盖湖南、湖北、广东、江西等20多个省和直辖市,成为零食连锁行业中首个门店数达到10,000家的品牌。 凭借强大的供应链体系、高效的执行力、有效的品牌建设,以及推出多种业态的零食折扣店(包括大包装零食店),该集团得以满足消费者对高品质及多样化品类的需求。

目前,传统零售商已加快了折扣店的开设步伐,并已走上增长轨道。

2024年5月,Louts首家折扣店在汕头正式开业。与此同时,Hema NB门店启动了全国扩张计划,计划在2024年开设500家折扣店。

沃玛集团、佳佳悦和人人乐也已开始探索折扣店模式。中国本土折扣店品牌希望通过本土化运营,实现产品差异化并创新商业模式,以满足不同地区不断变化的消费者需求。比一德的案例也表明,要在竞争日益激烈的折扣店市场中脱颖而出,必须拥有更具差异化的产品和强大的垂直供应链。

如需了解更多信息,请联系我们的专家或访问我们的 数据可视化工具 ,探索您所在地区的当前及历史杂货市场数据。 数据可视化工具 ,探索您所在地区的当前及历史杂货市场数据。

(1).jpg)

.svg)