据消费者指数 恩公司今日发布的《2025年第29届中国购物者报告(第一卷)》显示,中国快速消费品(FMCG)行业已连续第四年遭受价格通缩的困扰,导致整体价值增长放缓。

尽管2024年宏观经济环境严峻,该行业仍实现了0.8%的年价值增长,这得益于4.4%的强劲销量增长,但受平均售价(ASP)下降3.4%的影响,整体增长受到拖累。

从2024年各季度来看,中国快消品市场第一季度增长1.5%,第二季度增长1.8%,第三季度下降0.6%,第四季度小幅回升至0.4%。 2025年第一季度延续了增长势头,销售额同比增长2.7%,这得益于部分宏观经济指标的改善,以及政府出台了支持国内消费的政策。此外,春节期间强劲的消费支出也为该季度的增长提供了支撑。

“2024年的价格通缩趋势尤为显著;平均售价下跌了3.4%,这是过去四年中最大的跌幅,”贝恩公司大中华区消费品业务负责人邓德瑞表示。 “去年我们观察到的另一个有趣趋势是,人口老龄化以及居民从一线城市外流,推动了三四线城市消费品价值的显著增长,其表现远超一线城市。这与2020年至2023年的趋势形成鲜明对比,当时二线城市曾引领快消品市场的增长。”

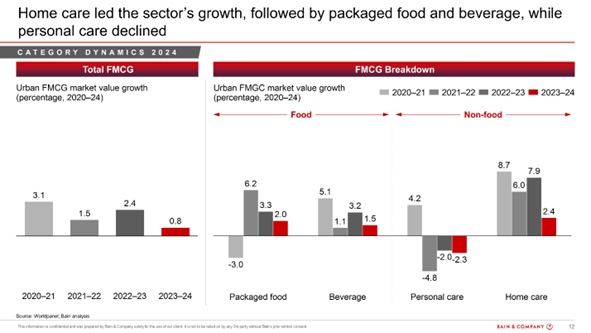

家庭护理继续引领增长

2024年,受健康和卫生需求驱动,家庭护理产品在2023年表现强劲的基础上,继续引领快速消费品市场的增长,年增长率达2.4%。紧随其后的是包装食品和饮料,年增长率分别为2.0%和1.5%。

个人护理产品继续呈下滑趋势,销量下降了2.3%。近年来,医美已成为一种竞争日益激烈的替代选择,影响了护肤和彩妆产品的消费;与此同时,出生率下降也导致纸尿裤销量下滑。牙膏是唯一逆势增长的品类,因为消费者发现了一些能满足其需求的高端产品。

2025年第一季度,家居护理、个人护理和包装食品类别的销售额有所增长,而饮料类别的增长则陷入停滞。 值得注意的是,个人护理品类扭转了下滑趋势,得益于销量的大幅增长,其销售额同比显著增长了4.0%。家居护理品类以6.1%的增幅继续领跑销售额增长榜,包装食品销售额也实现了3.2%的强劲增长,而饮料销售额仅微增0.5%。

电子商务与大型超市/小型超市的渠道组合仍占据主导地位

2024年,中国快速消费品市场的线上线下渠道结构总体保持稳定。然而,线上和线下渠道内部分别发生了诸多变化。在 offline 渠道中,杂货店和超市/小型超市(包括增长迅速的折扣店)的业绩表现优于市场整体水平,这一趋势主要体现在三线和四线城市,这些地区随着城市化进程的推进,需求持续增长。而在更高层级的城市,仓储式会员店则延续了其增长势头。

在电商领域,抖音保持了快速增长并持续扩大市场份额,而其他平台则相对停滞。2024年,两大主要品类——非食品类和食品类——呈现出明显的两极分化。 非食品类别的线上渗透率持续提升,而更易出现安全问题的食品类产品则主要通过线下渠道购买。线上渠道还汇集了更多小众品牌且价格更为低廉,尤其在个人护理和家居护理类别中,这或许可以解释为何这些类别的平均销售价格(ASP)降幅大于食品饮料类别。

2023年,线上到线下(O2O)业务增长显著放缓,2024年这一趋势持续加剧,所有快速消费品(FMCG)品类整体下滑10.0%。 从各平台来看,社区团购和综合电商平台大幅下滑,而垂直电商平台则实现了更快的增长。社区团购曾凭借价格优势蓬勃发展,但如今正面临来自折扣店及其他业态的激烈竞争。垂直生鲜电商表现尤为突出,2024年增长率达26.0%。

“后疫情时代,消费者已广泛接受了能够提供可靠、准时配送服务的线上生鲜平台。领先平台在通过品类多元化及自有品牌产品等举措优化盈利能力的同时,也实现了业务扩张 消费者指数 总经理Rachel Lee表示。

“平均而言,中国消费者每年会通过七种以上的不同渠道进行购物。实际上,几乎所有中国消费者都可以被视为全渠道消费者。线上和线下渠道都在不断演变,以新的形式满足消费者的核心需求。价值和便利性是消费者选择各渠道的关键驱动力。”

2024年,新兴品牌和本土品牌均跑赢大盘

2024年,品牌竞争依然激烈,在超过一半的快消品品类中,前五大品牌的市场份额均出现下滑。

在果汁、速溶咖啡、面巾纸、营养补充剂和即饮茶等新兴品类中,增长主要得益于那些主打健康属性与创新的后起之秀品牌,它们从传统品牌手中夺取了市场份额。

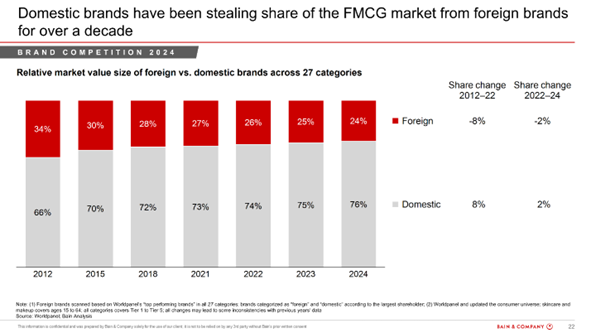

在所追踪的27个品类中,近半数品类的国内品牌在整体市场份额上从国外品牌手中夺取了份额。自2012年(该报告开始追踪这一趋势之时)以来,国内品牌在整体市场份额上展现出从国外品牌手中夺取份额的强劲且稳定的能力——到2024年,其市场份额已达76%。

在那些注重创新并满足特定需求的品类中,消费者正转向低价产品,而高端细分市场却蓬勃发展

2024年及2025年第一季度,影响家庭总支出的最大因素是产品选择,因为消费者通过寻找比以往购买的产品更实惠的替代品,得以增加购买量。在四大主要品类中,消费者普遍出现了降级消费的现象。

在果汁、速溶咖啡、牙膏和卫生巾这四个子类别中,高端细分市场的增长速度超过了整体市场,这主要得益于创新和产品升级。由于消费者对健康营养饮料的需求增加,果汁类别的销量和平均销售价格均实现增长。速溶咖啡类别的平均销售价格也大幅上涨,这与消费者对更精致、更高质量速溶咖啡日益增长的需求相吻合。 2023年至2024年间,牙膏的平均售价增长率也相对较高,这主要得益于平均售价更高的美白牙膏细分市场的增长。随着年轻女性对经期健康的认知日益提高,各品牌纷纷加大产品升级投入,卫生巾的高端细分市场也实现了增长。

在面巾纸、瓶装水、个人清洁用品、化妆品、洗发水、护肤品、酸奶和护发素等品类中,高端市场的销售额出现下滑,因为消费者主要转向了白标和自有品牌,将其视为值得信赖的替代选择。

“2025年的定价环境依然充满挑战。各品牌将面临战略抉择:是专注于高端细分市场——即使该市场相对于整体市场而言正在萎缩;还是决定如何在大众/主流细分市场中竞争;抑或两者兼顾,”贝恩公司消费品与零售业务部高级合伙人布鲁诺·兰尼斯表示。

报告指出,要在当前消费者趋向低价购买的环境中取得成功,应采用贝恩公司的“价值要素®”框架,该框架衡量消费者对四大类别(功能性、情感性、改变生活以及全球影响力)下31项属性的认知。品牌应评估自身为消费者提供了哪些价值,并确定应在哪些价格区间内展开竞争。

(1).jpg)

.svg)