自电子商务诞生以来,线下渠道的业绩首次超越市场表现

该报告的十年分析显示,“固定品牌”和“品牌忠诚”行为依然存在,但“固定品牌”消费者购买的品牌种类有所增加

据凯度消费者指数 (Kantar消费者指数 (Bain & Company消费者指数 今日发布的《2024年第13届中国购物者报告(第二卷)》显示,2024年前三季度,中国快速消费品(FMCG)市场的增长势头有所放缓。

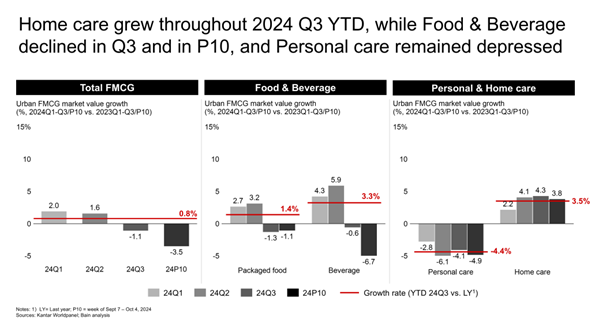

2024年第三季度年初至今(YTD),快消品平均价值增长0.8%,这主要得益于销量增长4.6%,同时平均售价(ASP)下降了3.6%。 从各季度来看,中国快消品市场第一季度增长2.0%,第二季度增长1.6%,第三季度下降1.1%,仅9月份就下滑了3.5%。

“中国快消品行业增长放缓,源于我们自2021年以来就已观察到的平均销售价格(ASP)通缩趋势。 目前我们正经历2021年以来最严重的平均售价下滑,而同期(即2024年第三季度年初至今)消费者价格指数仅上涨了0.3%。日益激烈的市场竞争以及消费者对性价比要求的不断提升,是这一趋势背后的主要驱动因素。 消费者指数 总经理Rachel Lee表示。

“快消品(FMCG)的销售表现落后于整体零售额,部分原因在于该国旨在促进耐用品消费的政策。此外,消费者支出持续向餐饮和旅游等服务业转移,2024年前三季度这些领域的零售额增长了6.7%。”

居家护理——这是唯一在三个季度中均实现正增长的细分领域

在四大快消品(FMCG)领域中,家居护理品领跑增长,2024年第三季度累计同比增长3.5%,饮料品紧随其后,增幅为3.3%。 包装食品实现1.4%的温和增长,而个人护理类产品与2023年第三季度累计数据相比,下滑幅度进一步扩大,降幅达4.4%,与2022年的水平相当。

值得注意的是,居家护理是唯一在三个季度中均保持增长的细分市场,因为与其他领域相比,该领域的平均售价降幅最小,销量增长最为强劲。整体销量的增长得益于渗透率和购买频率的双重提升,这既源于人们对健康和卫生需求的增加,也源于对提升居家生活质量的日益增长的需求。

个人护理行业面临着加速的平均销售价格通缩,通缩幅度达-9.6%,而2023年第三季度年初至今的同期数据为-3.3%。这种通缩现象贯穿全年,主要受消费者注重成本、免税渠道的竞争压力、线上平台的激进促销,以及国内新兴品牌提供高性价比替代品等因素驱动。

线下渠道表现优于市场;线上渗透率增长乏力

部分得益于折扣连锁店和会员制仓储式超市的扩张,线下渠道今年迄今的增长率达到1.8%,价格通缩幅度也较小,为-3%,而线上渠道的平均售价(ASP)通缩幅度则为-6%。当前渠道格局的特点是,超市/迷你超市和杂货店等小型业态市场份额正在增长,其中折扣店的发展速度超过了非折扣店。 大卖场继续以中个位数的速度下滑,而会员制仓储式超市在三四线城市强劲需求的支撑下实现了17%的显著增长,尽管这一增速较2023年同期的58%有所放缓。这种增长得益于中国不断壮大的中产阶级,他们追求高品质、创新且物有所值的产品。

与2023年第三季度年初至今相比,整体线上渗透率保持稳定,传统线上渗透率较高的品类(如护肤、美妆、婴幼儿配方奶粉)的线上渗透率增长幅度在0%-2%之间。 2024年第三季度年初至今,电商市场规模微降0.6%,自诞生以来首次出现市场份额下滑。其6%的强劲销量增长,被几乎所有平台大规模促销活动导致的同等幅度均价(ASP)下滑所抵消。 电商平台抖音(Douyin)仍保持35%的两位数增长率,尽管这一增速较2023年的65%有所放缓。按GMV计算,抖音现已超越京东,成为第二大电商渠道。拼多多等折扣平台的增长率较2023年有所下降,而快手则下滑了12%。

过去十年间,中国消费者的偏好发生了变化

在品牌和平台促销活动日益频繁的当下,研究发现不同品类在“多样化-忠诚型”连续体上的表现各不相同。此次更新的分析基于2013年、2016年和2019年开展的先前研究。在多样化品类中,购物频率的增加往往会促使消费者购买更多不同品牌的产品;而在忠诚型品类中,更高的购买频率并不会增加所购品牌数量。

今年的调查结果既揭示了持续的趋势,也显示出显著的变化:

? 大多数品类中的消费者已变得更加注重产品阵容,这很可能是由于竞争加剧以及品牌选择日益丰富所致。

? 无论商品类别如何或线上购物普及程度如何,线上渗透率对消费者行为的影响都微乎其微。

? 市场竞争依然异常激烈,在所研究的27个品类中,自2019年以来,排名前十的品牌平均有18%被新品牌取代。

? 品牌渗透率仍是领先品牌业绩表现的关键驱动力,其重要性已超越购买频率和复购率。

? 以购买频率为衡量标准的消费者与品牌的平均互动程度,在过去十年中呈持续下降趋势。

? 在大多数品类中,低频购物者的营收贡献日益重要。

“随着中国消费者行为的演变,一个关键事实始终成立:市场领导地位取决于品牌提升和维持家庭渗透率的能力。在所有研究品类中,获得市场领导地位的品牌其渗透率都显著高于竞争对手,”贝恩公司大中华区消费品业务负责人邓德瑞表示。 “最大的挑战在于,消费者群体就像一个漏水的桶——而且漏洞每年都在扩大。中国消费者依然钟爱品牌,但许多人会继续更换品牌。”

为了在2025年取得成功,中国的快消品企业需要考虑以下五项关键战略:

1. 重新审视并持续创新投资组合。

2. 最大限度地提升线上和线下的实体触达能力——充分发挥全渠道策略的全部潜力。

3. 把握户外广告的机遇。

4. 开展针对性营销活动,旨在吸引消费者。

5. 鉴于通缩环境持续,应继续控制成本,包括探索合作机会和轻资产运营模式。

贝恩公司大中华区消费品与零售业务咨询合伙人布鲁诺·兰尼斯表示:“自9月下旬以来,中国政府已推出更多刺激措施,并发布了支持家庭消费的指导意见。尽管这些刺激措施要完全见效还需要耐心和时间,但它们有望逐步提振消费者信心,进而推动消费增长。”

注

报告覆盖范围?中国一至五线城市。

一线城市:北京、上海、广州;二线城市:除北京、上海、广州以外的省会城市,另加天津、重庆、深圳、大连、青岛;

三线城市:地级市,不包括大连和青岛;

四线城市:县级市;

五级城市:县政府所在地

(1).jpg)

.svg)