2019年,过度消费已死,新消费模式万岁

2019年销量下降1.2%:法国人的“饮食排毒”热潮仍在持续。

人口增长放缓(过去5年出生率持续下降)以及人口老龄化,导致家庭食品消费下滑。但原因远不止于此,我们如今面临的是截然不同的消费模式。

2018年标志着一个真正转折点的过度消费时代已然终结,这一趋势在2019年得到进一步印证,并已成为不可逆转的趋势。

法国人已经意识到,他们可以通过减少饮食来保持健康,并通过减少浪费来保护地球。

受销量下滑影响较大的品类包括:彩妆(-5%)、酒类(-6.4%)、肉类(-4%)、冷冻食品(-3.3%)、婴儿护理用品(-7.5%)……

《Egalim法》会产生哪些影响?

2019年也是《Egalim法》实施的第一年,该法律对食品采购产生了负面影响(每户家庭促销商品购买量减少6件*),促销期间的消费支出也下降了6%*。促销销售额占比仅为13.7%*,较2018年下降了1.1个百分点。

随着平均购买力的提高 ,人们在外就餐的次数日益增多(增长8.5%),各类餐饮场所也得到了显著发展。此外,目前已有29%的法国家庭选择外卖送餐服务,这也对传统餐饮渠道构成了新的竞争压力。

+0.2% 价值:PGC-FLS 所有渠道总计

在购买量减少和消费意愿下降的双重影响下,家庭支出虽仍在增长,但增速已大幅放缓。 然而,家庭仍在持续推进饮食结构转型,倾向于选择价格更高的产品,并更注重品质而非价格: 69%的消费者愿意为优质产品支付更高价格(CAM P10 2019)。

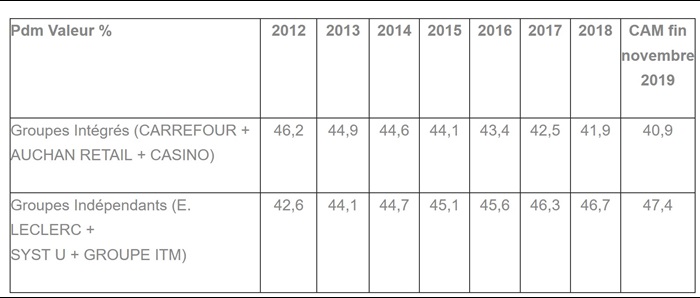

但通胀的卷土重来似乎阻碍了饮食结构转型的进程。事实上,尽管通胀(“Egalim效应”)仍处于可控范围,但其水平已较2018年翻了一番。部分法国消费者转而选择EDMP连锁店(原折扣店),其中利德(Lidl)领跑,市场份额增长0.4个百分点,与乐克莱尔(Leclerc)并列增幅最大。

来源:KANTAR – Panel消费者指数 Univers PGC-Frais LSA / 100% 综合零售商总数(大型超市+中型超市+EDMP+线上+PROXI) - 自然年数据(2019年11月底的移动端年度累计数据除外)

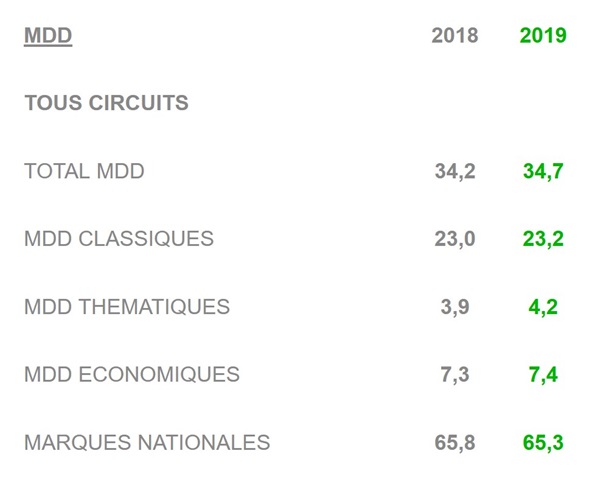

Egalim 也惠及自有品牌

虽然品牌和中小企业品牌促销力度的收紧对它们有所帮助,但若仅将它们在经历十年下滑后的复苏归因于此,未免有失公允。 各大零售商已将自有品牌重新置于商业战略的核心位置,着力提升产品品质,并顺应消费者日益高涨的各类需求(如有机食品、本地产品、突出“法国制造”标签、去除可疑成分、部分品牌采用Nutriscore评分系统,以及用植物蛋白替代动物蛋白)。

来源:Kantar - Panel消费者指数

“普通消费者”这一概念已不复存在

“黄背心”运动作为社会严重分裂的标志,确实揭示了法国社会支离破碎的现状。社会因收入水平而分裂,各阶层对未来的期待也各不相同。 这场抗议活动的爆发,也猛烈地凸显了“月底”与“世界末日”之间那著名的鸿沟 。它所揭示的法国社会“中产化”的终结,同样解释了近年来我们所目睹的消费行为碎片化现象。

个人简介还是大肆宣传,真是进退两难……

一方面,我们可以看到一些经济宽裕且关注环境问题的家庭:他们想要有机产品,但不追求促销,并将消费行为视为一种有时带有抗议性质的行动,倡导减少消费。 他们常光顾有机商店,购物时使用Yuka等应用程序(2019年,21%的法国家庭至少使用过一款食品或美妆应用)。 他们减少肉类摄入——因此属于弹性素食者(34%),甚至纯素食者——通过“农场到餐桌”(AMAP)等短链渠道、Grand Frais等专业品牌,或“La Ruche qui dit oui”等协作平台购买产品。 更广泛地说,这些消费者是负责任消费的拥趸,他们通过替代性分销渠道购买本地产品,远离传统大型超市,且其关注焦点转向了“世界末日”等议题。

消费者面临更多限制

另一方面,还有一群生活条件较差、收入较低的消费者,他们面临严峻的预算压力,因被迫缩减消费而感到沮丧:2019年11月,11%的家庭表示“完全入不敷出”。 然而,他们仍渴望“像其他人一样”消费:像Action这样的清仓店和折扣店正利用这一情况,并取得了巨大成功。人们至今仍记得2018年1月Intermarché超市Nutella特价促销时引发的抢购热潮。他们的担忧主要集中在月底的开支上。

对于快消行业从业者而言,关键挑战在于他们必须应对这一双重要求:在社会危机的背景下,既要满足多样化的消费者需求,又要适应截然不同的生活方式。

*2019年1月至9月累计数据与2018年1月至9月数据对比

如需引用数据,来源:Kantar –消费者指数调查

方法 :

这些数据源自消费者指数,样本来自20消费者指数 000个消费者指数 调查家庭消费者指数 基于“综合零售渠道”(大型超市、超级市场、硬折扣店、社区便利店及网购)进行计算消费者指数 涵盖了一系列快速消费品及自助式生鲜商品(食品、液体类、个人护理及美妆、家居清洁)。

产品范围 = 普通家庭在快速消费品(PGC)上的支出 + 用于家庭消费的食品杂货(FRAIS LS)支出。这些数据来自一项面板调查,因此具有概率值。

关于Kantar

Kantar 是全球领先的数据分析与咨询服务提供商。我们对人们的思维方式、情感体验和行为模式有着全面、独特且深入的洞察,业务覆盖全球90多个市场,兼顾全球视野与本土视角。通过整合员工的专业知识、数据资源、行业经验、分析能力以及创新技术,我们助力客户洞察消费者,并推动业务增长。

如需了解更多信息,请访问 http://www.kantar.com

.svg)