在经济形势不断变化的背景下,该地区展现出了强大的韧性。

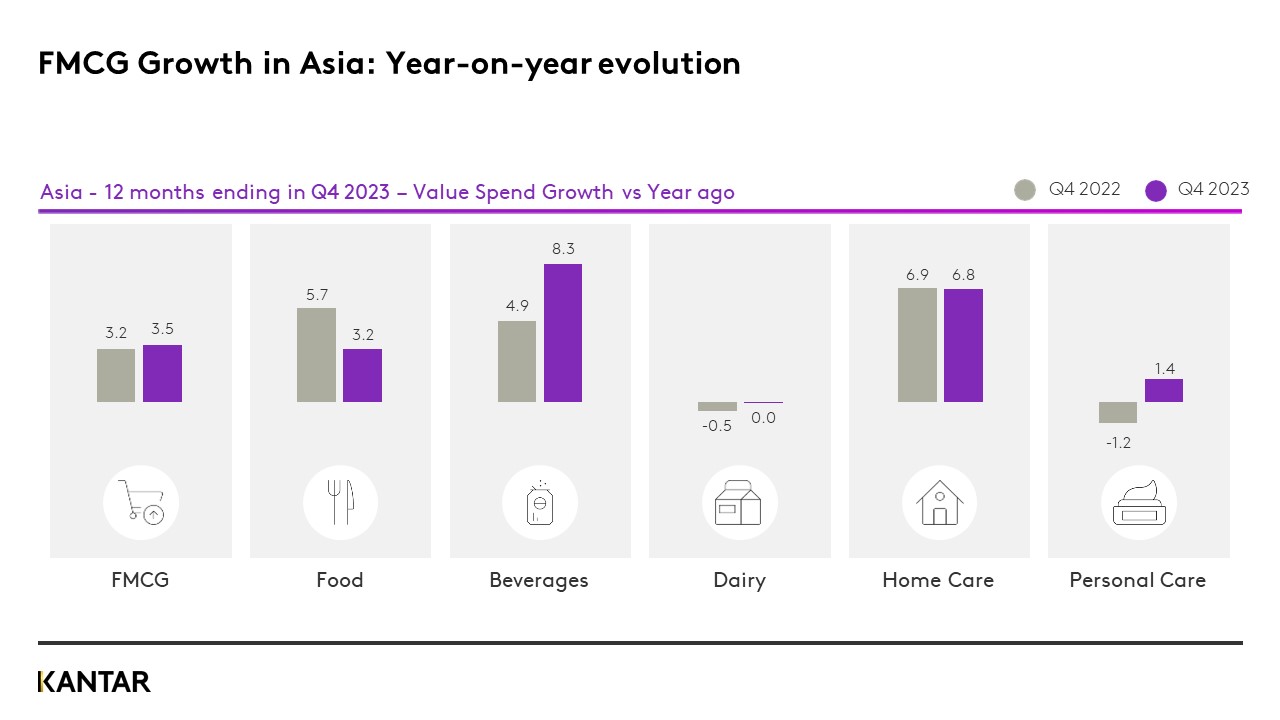

2023年第四季度,尽管面临通胀后时期带来的经济压力,亚洲地区快速消费品市场仍保持了3.5%的稳健增长。目前,饮料行业是这一增长的主要驱动力,而个人护理行业则正在从2022年的低迷中复苏。

西亚和南亚已成为该地区增长的主要推动力,两地的销售额均实现了两位数增长。亚洲其他地区也正稳步站稳脚跟,为整个地区快速消费品市场的整体扩张做出了贡献。

北亚:生活方式的改变产生了重大影响

随着消费者恢复正常生活,其中一部分人重新回归线下购物,导致电商渗透率下降了近3%。竞争加剧促使各大平台在“价格战”中加大力度。

在台湾,人们在户外活动的时间越来越多,这刺激了饮料需求,带动了该品类市场的增长。餐饮消费的增加也对与家庭烹饪相关的品类产生了影响。消费者外出频率增加的趋势正推动个人护理产品(尤其是化妆品)的销售增长。

韩国市场的一大亮点在于,受低生育率和人口老龄化影响,人口结构发生了变化。在所有人生阶段中,单身家庭和空巢家庭的消费增长最为显著——其快消品支出分别增长了19.7%和18.8%。

SEA:在通胀后价格上涨的背景下奋力前行

印尼快消品市场的增长仍主要受价格上涨推动。2023年底,销量增长出现复苏迹象,这体现在购物频率的微幅上升上。不过,消费者每次购物的总体支出保持不变。

马来西亚的情况与此类似,受物价上涨推动,各类快速消费品(FMCG)的消费支出均有所增加。与此同时,消费水平同比持续下降。物价上涨促使马来西亚人重新审视自己的购买选择,积极寻找性价比更高的替代品,或削减非必需品的非必要开支。

随着泰国各类社交活动和户外活动增多,烹饪用品和饮料的家庭消费有所减少,家居护理产品的需求也随之下降,而个人护理产品的需求则开始回升。受预算限制,消费者在某些品类中开始寻求更实惠的选择。

在最近一个季度,受节日季推动,菲律宾的快消品消费有所增长。菲律宾消费者每次购物的购买量有所增加,但购物次数保持不变。节日期间,菲律宾消费者优先购买食品、饮料和乳制品,这从软饮料、瓶装水、家庭装牛奶和食用油销量的增长中可见一斑。

在越南,家庭日用消费品(FMCG)市场呈现出稳步但谨慎的同比增长态势,城市地区的消费增长主要受价格上涨推动。然而,农村地区在销量增长方面展现出更大的潜力。深入分析季度表现可发现,销售额增长呈逐步放缓趋势,尤其是在“城市4区”(Urban 4)这一区域。

印度:快消品增长落后于GDP

与2022年相比,快速消费品(FMCG)表现更为亮眼。受价格上涨推动,消费品的销售额增速继续快于销量增速——分别为13%和8%。2023年最后两个季度,快速消费品的增长速度低于国内生产总值(GDP)增速,因为消费者在耐用品、服装和娱乐方面的支出增长更为迅速。

阿联酋:经济挑战促使人们养成节俭的消费习惯

在阿拉伯联合酋长国,消费者仍保持着节俭的消费习惯。他们通过每次购物减少购买数量、降低人均购买量以及减少购物频率来控制开支,这一现象在饮料和个人护理产品领域尤为明显。

《Asia Pulse 2023年第四季度报告》是由Kantar Asia消费者指数 精心编制的综合报告。本期报告深入剖析了不断发展的亚太市场。如需了解更多信息,欢迎联系我们。请填写下方表格阅读报告。遇到问题?请点击此处。

(1).jpg)

.svg)