2025年前三季度中国快消品市场展现持续韧性,自有品牌渗透率加速提升(点击查看原文)

消费者指数(CTR在中国提供的一项服务)发布的最新报告显示,2025年前三季度,中国城市快速消费品(FMCG)市场销售额同比增长2%,保持了稳定的增长态势。

在五大品类中,饮料持续引领销售增长,而乳制品因购买频率和单次消费额双双下滑,仍面临显著挑战。 东北和华东地区表现亮眼,前三季度销售额分别同比增长3.1%和2.5%。在城市层面,低线城市仍是主要增长引擎,前三季度乡镇和县级市场销售额分别增长4.1%和3.6%。

消费需求是经济增长的主要驱动力。据国家统计局数据显示,前三季度最终消费支出对经济增长的贡献率达53.5%,推动GDP增速提升2.8个百分点。

受暑期旅游热潮的推动,外出消费市场展现出强劲的活力。消费者指数户外消费数据显示,2025年前三季度,一至五线城市的户外消费同比增长6.9%。

离线渠道

2025年前三季度,现代零售业(即大型超市、超市、便利店)整体销售额与去年同期基本持平。便利店销售额同比下降2.6%,渗透率下降1.6个百分点,降幅较上半年有所收窄。 小型超市保持增长势头,销售额增长6.0%;而贴近消费者的社区杂货店表现亮眼,购物频率与单次消费额双双提升,其中西部地区销售额实现两位数增长。

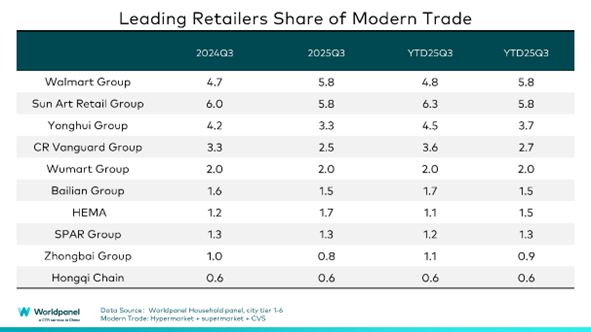

1.主要零售商的业绩表现

在前十大零售商中,沃尔玛集团前三季度的市场份额增长了1个百分点,这一增长仍主要得益于山姆会员商店的带动。过去九个月里,沃尔玛在深圳积极试点社区门店业态,将其锚定在更贴近社区的生活圈内,以满足消费者高频核心购物需求,并深入渗透到各种生活场景中。 盒马的整体市场份额增长了0.4个百分点,其中“超盒算NB”业态凭借极高的性价比和便捷服务,显著推动了增长。尽管市场竞争激烈,鲜活宝的渗透率与去年同期相比也增长了2.4个百分点,进一步强化了盒马“大鲜店+折扣店”双核战略的协同效应。消费者指数 最新数据显示,SPAR集团前三季度在东部地区实现显著增长,其折扣店模式已成为重要的增长引擎。

尽管便利店行业整体面临增长压力,中国领先便利店品牌美宜家于7月门店数量突破4万家,标志着其全国扩张进程再创里程碑。通过加速开店策略,该品牌在东部和西部地区的渗透率显著提升。

2.折扣店业态的持续发展

消费者指数 ,2025年前三季度,折扣零食店的渗透率超过了31%。从区域来看,由于西部地区的消费者对价格更为敏感,折扣店模式更具吸引力,其渗透率较去年同期增长了6.6个百分点。

在品类覆盖更广的综合折扣店业态中,主要玩家积极扩张,推动该业态渗透率同比上升2.3个百分点。美团旗下"快乐猴"凭借高效的即时配送网络和较高比例的新鲜品类吸引顾客。 电商巨头京东集团凭借物流优势,通过原产地直采和自有品牌开发,深化北方区域布局,推进大型折扣超市"京东大卖场"的发展。作为本土零售代表,物美集团通过"物美超值"模式加速向硬折扣业态转型,依托现有门店网络和本地供应链基础实现快速扩张。

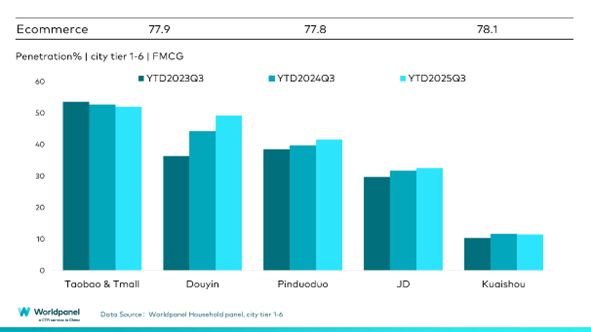

在线渠道

2025年前三季度,线上渠道整体表现稳健,销售额同比增长7%。抖音、拼多多、京东等主流电商平台在销售额和渗透率方面均实现正增长。

抖音保持强劲增长势头,渗透率较去年同期提升5.1个百分点,持续表现优异。值得注意的是,抖音整体渗透率已逼近50%,其在乡镇级市场的销售增长尤为显著。抖音通过平台治理与商家支持政策,持续优化电商生态体系,提升消费者体验。 京东集团旗下京喜平台持续发挥供应链优势,为消费者提供高性价比商品。前三季度,京东京喜渗透率达4.9%。

小红书凭借其独特的内容社区平台,在传统电商平台中脱颖而出,并以兴趣为锚点,激活了新的消费潜力。消费者指数 最新消费者指数 小红书渗透率达到1.7%,较去年同期增长0.8个百分点。此前,小红书与淘宝天猫签署战略合作协议,共同推出“红猫计划”,助力品牌商家消费者指数 从前端灵感激发到后端转化全链路的更高效流转。

O2O渗透率前三季度突破40%。不同模式呈现不同发展态势:仓储模式伴随渗透率提升,销售额实现稳健增长;KA自营/微信小程序主要依靠单次消费额提升驱动增长。O2O正趋于成熟,依托高效响应的物流体系持续优化消费者体验。 例如,据CTR星汉移动用户分析系统数据显示,自"淘宝闪购"上线以来,截至8月淘宝月活跃用户增至8.1亿,同比增长6.4%。京东集团配送业务的拓展进一步强化了电商与O2O服务的协同效应。

高效的履约能力是支撑O2O服务,乃至整个在线平台消费者购物体验的关键。 电商平台也在不断优化物流体系,以应对多样化的消费需求。消费者指数 38%的抖音购物行为集中在晚上9点至凌晨1点之间。这种独特的夜间消费习惯对构建更及时的履约能力提出了更高要求,并在竞争激烈的环境中已成为电商平台持续发展的重要议题。

自有品牌渗透加速

消费者指数 2025年前三季度,超过48%的中国城市家庭购买了自有品牌产品,较去年同期增长10个百分点,反映出消费者对自有品牌的接受度正在逐步提高。从区域来看,依托成熟的供应链体系和物流网络,东部地区和一线城市的自有品牌发展尤为强劲。 与此同时,地级市的渗透率增长超过12个百分点,表明低线市场同样具有巨大的市场潜力。

零售商通过加强产品供应链管控、削减中间环节消耗及优化结构性成本,使自有品牌具备价格优势。2025年前三季度,自有品牌在会员制商店呈现蓬勃发展态势,积极推动传统超市与线上平台转型。山姆会员店持续通过商品甄选标准与会员机制强化"会员之选"自有品牌的产品实力。 盒马通过多条产品线在烘焙、零食、饮品等品类打造差异化产品,庞东来则依托强大的本地供应链和良好的口碑效应。此外,以好市多、物美集团为代表的传统超市也通过优化供应链和品类结构积极推动自有品牌发展。 线上平台如百货超市和小象超市依托仓储模式与高效O2O配送网络,在高频消费品类中形成特色自有商品体系,进一步强化消费者对平台的忠诚度。

尽管自有品牌已成为大型零售商的重点布局方向,但其长期可持续发展仍高度依赖于持续优化产品优势,包括稳定的质量管控、区别于全国性大品牌的差异化价值,以及渠道覆盖能力的挑战。如何在"低价与盈利"之间取得平衡、持续占据消费者心智、并与制造商、供应链、物流体系等环节实现协同共生,已成为行业关键议题。

如需了解更多信息,请联系我们的专家或访问我们的 数据可视化工具 ,探索您所在地区的当前及历史食品杂货市场数据。

(1).jpg)

.svg)