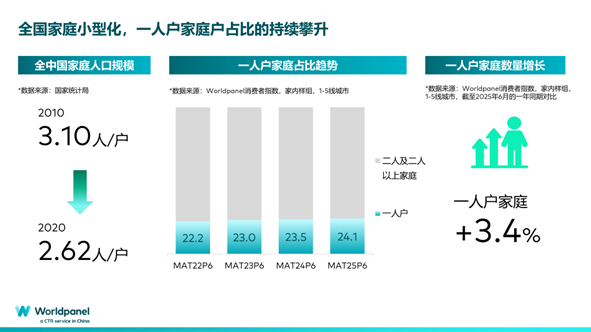

近年来,我国人口结构的变迁正在改变家庭形态,家庭形态正逐步向小规模家庭结构转变。国家统计局数据显示,2010-2020年间,平均家庭户人口从3.10人降至2.62人。其中一人户占比持续攀升,成为家庭结构变化的重要特征。这一趋势催生了"单身经济",正成为品牌与零售商不容忽视的市场变量。更多家庭结构消费群体内容,欢迎联系我们!

2025年世界消费者指数客户会 ● 8月21日火热报名中!

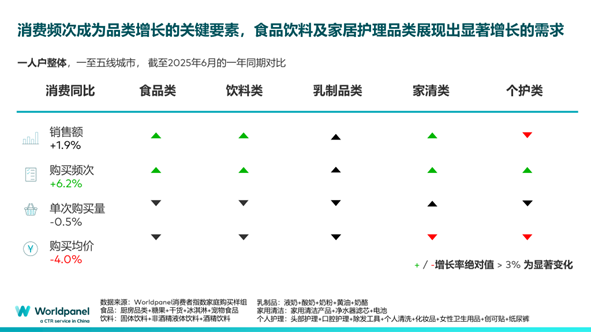

Worldpanel消费者指数研究表明,单身家庭的购物行为与整体趋势趋同,均呈现高频消费的特点。从五大品类来看,食品类、饮料类、家居清洁类和个人护理类的高频消费尤为显著,更能体现单身消费者对碎片化、零散化需求释放的特点。而五大品类的购买均价均处于承压状态,尤其是食品类和饮料类,均价降幅显著。食品类、饮料类、家清类和个护类的高频消费尤为显著,更能体现一人户消费者对其碎片化、零散化需求释放的特点。而五大品类的购买均价均处于承压状态,尤其是家清类和个护类,这表明一人户消费者持续保持着理性消费、精挑细选的消费态度,特别是对非食品品类,更倾向于追求平价替代产品。

在此消费行为特征下,隐藏着哪些一人户当下的消费需求?Worldpanel消费者指数将以家庭样组购买数据为基础,从品类与全渠道购买偏好两大维度,解码一人户整体消费特征。

选品:单身户品类选择更具场景化

Worldpanel消费者指数数据显示,单身家庭在精挑细选、高频购买的同时,更注重产品性价比,同时具有场景化消费的特点,倾向于追求功能细分与生活中的"悦己"体验。

功能型产品侧重:在功能饮料、即饮咖啡、即饮茶等品类上,单身家庭的消费占比更高。这反映出单身家庭因独居生活节奏快,更依赖便捷功能饮品满足日常需求(如加班提神、独居解渴),契合"高频少买、即时需求"的消费模式。

生活型产品偏好:香氛、漱口水、猫粮等品类的消费占比高于平均水平。单身家庭更注重"悦己型消费",通过不同产品提升生活质感——例如用香氛营造氛围、注重口气清新以维持社交形象,即使独居也不缺仪式感。猫粮销量占比高于普通家庭水平,则体现出宠物在其生活中扮演着重要的情感陪伴角色。

渠道:便利性是渠道选择的优先级

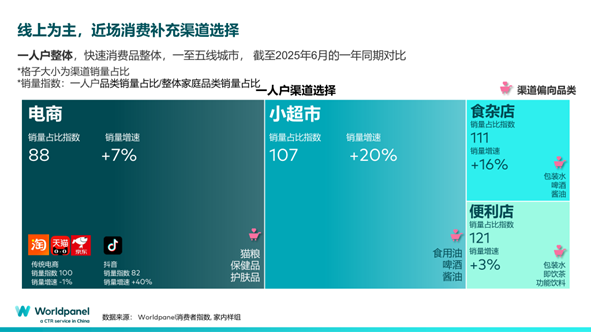

从渠道来看,线上渠道是一人户家庭购买快消品的主战场,而抖音的快速增长,则体现了他们对"高效种草+快速下单"模式的认可,通过短视频内容精准触达用户需求,实现从兴趣到购买的即时转化。近场渠道(小超市、便利店和食杂店)的稳定增长,且一人户对近场渠道更具偏好,进一步印证了其对便捷消费的追求——独居生活场景零散,小而近的线下渠道能快速满足"补缺型消费",例如下班回家途中顺路在便利店购买零食或日用品。

不同消费渠道在单身家庭生活中扮演着差异化的角色:电商平台是品质生活的核心渠道,单身家庭主要通过其选购美妆护肤、健康保健、个人护理等品类,例如护肤品、保健品以及猫粮,这类商品既能满足日常护理需求,又契合他们对品质与健康生活的追求。小超市和杂货店则承担着基础物资供应的功能,以粮油、调味料等必需品为主,也会是一人户想小酌一杯啤酒时的渠道选择。而便利店凭借密集的网点布局和24小时服务特性,成为一人户即时消费的首选,提供如包装水、功能饮料、即饮茶等功能性品类,精准满足快节奏生活中的应急补充与功能性消费需求。三者共同构建起一人户家庭消费的立体网络——电商平台满足生活品质,社区零售保障日常消耗,便利店填补即时功能需求,形成互补共生的消费生态。

总体而言,单身家庭的扩张正在开创"单身经济"的新蓝海。这类群体消费频率高且注重性价比,在品类选择上兼顾功能细分与情感价值;线上渠道是消费主战场,抖音平台呈现快速增长态势;近场渠道则满足便捷需求,其中功能性产品更倾向于近场购买,生活型产品则偏好电商渠道。单身家庭的消费行为图景看似已完整呈现,当我们进一步按年龄层对单人户群体进行解构时,其代际消费需求差异便清晰可见。这得益于我们自2024年起推出的更精细化单人户人群分类,将单人户群体精准划分为29岁以下、30-44岁及45岁以上三大核心年龄组,为深入研究单人户消费市场的差异化需求与行为奠定基础。由此我们发现,在"省"字策略下,独居青年的消费行为更趋"节俭",中青年群体表现为"高频"消费,而熟龄群体则可称为"稳健型"。其背后的消费行为蕴含着怎样的消费触点,值得深入研究。

单身经济人群结构系列,将基于Worldpanel消费者指数家庭样本数据,从品类消费偏好与全渠道购买偏好两大维度,聚焦单身家庭整体消费特征,并深入剖析各年龄层的消费选择,助力品牌与零售商精准捕捉细分需求、抢占心智高地,在家庭结构变迁的市场机遇中锁定差异化竞争赛道。

.svg)