2025年上半年中国快消品市场保持稳定增长,多元化的线上线下渠道重塑消费格局 (点击查看原文)

消费者指数(CTR在中国提供的一项服务)发布的最新报告显示,2025年上半年中国城市快速消费品(FMCG)市场销售额同比增长2.5%,延续了温和增长的态势。 在快消品各细分领域(乳制品、饮料、食品、家居护理及个人护理)中,除乳制品外均实现增长。饮料仍为主要增长动力,销售额同比增长5.6%,其中果汁和功能性饮料表现强劲。

北方和东方区域表现强劲,销售额分别增长4.7%和2.6%。在城市层面,三四线城市,尤其是县城市场,仍是主要增长引擎,上半年销售额分别实现5.1%和4.4%的增幅。

据国家统计局数据显示,2025年上半年城镇居民消费品零售额同比增长5.0%,最终消费支出对经济增长的贡献率超过50%。扩大内需、促进消费是推动经济增长的关键所在。

尽管中国服务消费占比持续上升,但与发展水平相当的国家相比,仍有增长空间。消费者指数数据显示,2025年上半年,中国一至五线城市的非家庭消费同比增长8.7%。 消费者对情感价值、社交需求及娱乐体验的追求,正在加速新型消费场景与技术的普及;而这些场景与技术的持续演进,又进一步激发了更个性化的消费偏好。这种供需创新的良性循环,正推动着出户消费市场的蓬勃发展。

离线渠道

2025年上半年,便利店销售额同比下降3.6%,渗透率下滑2.2个百分点,其中南北地区降幅尤为显著。与此形成反差的是,小型超市实现7.3%的增长,带动整体现代贸易(即大型超市、超市、便利店)趋于稳定。社区杂货店同样表现亮眼,销售额增长4.7%。

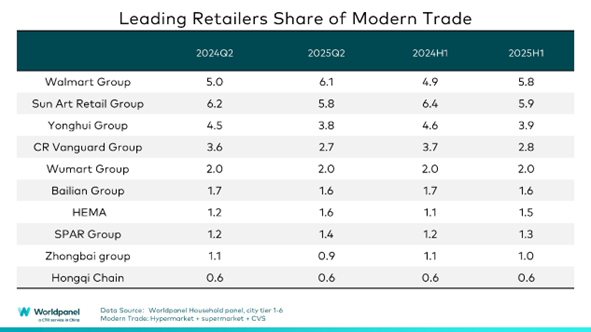

1. 主要零售商业绩分化,沃尔玛集团领跑二季度,线上平台拓展线下业务

现代零售业的主要零售商表现各异。消费者指数 现代渠道前十名零售商的市场份额下降了1.1个百分点。

受山姆会员店强劲表现推动,沃尔玛集团领跑二季度市场份额,上半年累计提升0.9个百分点。门店优化仍是关键策略:永辉集团因重组导致份额下滑0.7个百分点,而彩虹集团效仿庞东来模式,通过门店与供应链升级实现4.2%销售增长,渗透率提升0.1个百分点。 步步高集团聚焦核心区域与门店优化亦表现强劲,单次购物消费额同比增长9.9%。

传统电商企业正向线下模式拓展,以突破纯线上购物体验的局限。京东集团旗下京东商城提供沉浸式生活方式解决方案,而京鲜速达在北方地区加速推进门店模式(中心店+卫星社区店),其渗透率提升0.4个百分点。

2. 会员制商店的扩张面临本土化挑战

会员制商店通过提供差异化产品、优质服务和个性化体验,有效锁定消费者并提升客户价值。2025年上半年整体渗透率同比增长3.6个百分点,但不同零售商的表现存在差异。

山姆会员店通过积极扩张和区域化策略,在东部和南部地区的渗透率均提升了5.2个百分点。 为弥补区域差距,山姆会员店将于2025年底前在北京市开设最大规模门店(含4000平方米冷链仓库),以"购物+微度假"模式覆盖北京北部客群。但近期产品争议表明,其本土化商品开发与快速变化的消费需求之间仍存在协调难题。

好市多已基本关闭其X会员店,转而专注于好市多NB和鲜食坊两种业态。麦德龙则通过强化本土化战略来应对同质化竞争。好市多虽集中布局于长三角地区,却因门店规模受限且缺乏O2O等本土化服务而举步维艰。如何有效提升会员忠诚度并适应中国消费文化,已成为好市多面临的核心挑战。

3. 折扣零售商探索新模式,传统零售商加速转型

2025年上半年,领先的折扣零售商通过升级商业模式和优化供应链持续抢占市场份额,而传统零售商也加速向硬折扣领域扩张。

折扣零食店的渗透率上半年突破25%,其中南部地区是其核心区域。尽管西部地区单次消费金额较低,但渗透率已接近30%,消费者数量显著增长。随着业务向低线市场拓展,这类店铺在县级市场呈现出最快的增长态势。

与专注于零食且面向低端市场的折扣零食店不同,综合型折扣店往往涵盖全品类商品,以满足消费者对高品质、高性价比产品的需求。HotMaxx在北京开设的"超级仓储店"品类丰富,从日用品到奢侈品一应俱全,打造出差异化的购物体验。

阿尔迪通过本土化战略稳步推进:其昆山门店(县级市)创下中国市场销售新纪录。凭借在上海积累的经验、区域供应链优势及"高品质食品与生活用品"战略,阿尔迪上半年在东部地区的渗透率提升了1.2个百分点。

传统零售商如中百集团的"小白会"转型进入硬折扣领域,精简商品种类,聚焦高频必需品类。嘉佳悦的硬折扣模式也快速扩张,而区域零售商海利超市则通过O2O服务升级社区折扣店。

在线渠道

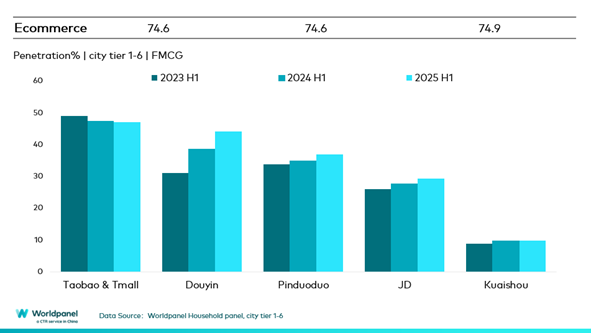

2025年上半年,电商销售额同比增长6.9%,渗透率提升0.3个百分点。 除淘天集团和快手外,多数主流平台均实现增长。抖音渗透率激增5.6个百分点,而京东京喜凭借高性价比定位及全链路数字购物解决方案,通过深耕低线市场实现2.9个百分点渗透率提升。

在618购物节期间(截至2025年6月13日的四周内),线上渗透率提升2.9个百分点。其中,淘天集团通过简化促销策略(如88VIP优惠券)及重构流量策略,实现1%的同比销量增长。抖音凭借将产品融入生活方式内容及线下活动,实现4.1个百分点的渗透率提升。 京东集团依托强大的物流与供应链优势,以"品质+实惠"为核心战略,在快速扩张的外卖网络和线下业态支持下实现业务增长。

上半年O2O渗透率突破35%,仓储式模式销售额同比增长超25%。小象快闪店2025年上半年销售额增长38.3%。各大平台围绕高效全品类即时服务理念加速资源整合。 淘宝将"小时达"升级为"淘宝闪购",自5月2日上线两月内日单量突破8000万。O2O领域已成为电商巨头的新战场。

结论:

2025年上半年,中国快速消费品市场呈现温和复苏态势。价格敏感型与体验驱动型消费者对产品品质和功能性提出更高要求,这种追求促使线上线下渠道通过竞争与互补双重路径重塑消费格局。

在实体渠道中,山姆会员店、奥乐齐和京东生鲜分别通过会员制模式、硬折扣模式和社区模式精准满足消费者需求。传统超市则侧重优化商品品类作为升级重点,同时整合O2O服务以应对客流挑战。

在618购物节期间,消费者普遍囤货需求集中于日用品,同时通过多渠道实现多元化采购。O2O服务重新定义了"邻近性",平台资源整合使消费者购物体验得以跨品类延伸。

在全渠道整合与发展的背景下,快消品市场已不再是线上线下渠道的单向替代关系。相反,企业需要聚焦三大维度来满足核心消费者需求:产品价值(品质、功能性)、场景价值(体验、个性化)以及品牌价值(差异化定位、情感共鸣),从而在激烈市场竞争中赢得竞争优势。

如需了解更多信息,请联系我们的专家或访问我们的 数据可视化工具 ,探索您所在地区的当前及历史食品杂货市场数据。

(1).jpg)

.svg)