根据最新数据,截至2026年1月25日的四周内,杂货店的带回家销售额同比增长3.8%。与此同时,同店杂货价格通胀率回落至4.0%,为去年四月以来最低水平,为消费者带来些许喘息空间。

由于许多消费者在12月创纪录地增加食品杂货支出后,正寻求缩减开支,自有品牌商品的消费占比通常会在1月份上升。今年也不例外,自有品牌商品占食品杂货支出的比例达到52.2%,创下有记录以来的最高水平。

促销支出也加速增长。虽然未达到圣诞节期间的高峰水平,但同比增幅达10.9%,创下自2024年10月以来的最快增速。相比之下,全价销售额较去年同期仅微增1.7%。

对多数消费者而言,一月是重新规划家庭预算的月份,今年也不例外。尽管食品杂货销售持续增长,通胀率降至数月来最低水平,但性价比仍是许多人的首要考量——自有品牌商品销量创下历史新高,占食品杂货总支出的半数以上。

新年目标推动营养导向的选择

健康习惯是1月份消费者行为的核心支柱。 近四分之一消费者(23%)正积极寻求高蛋白食品,而寻求高纤维产品的比例更高(26%)*。这种营养驱动型消费行为在支出模式中得到体现:干酪销量同比增长50%,购买家庭达280万户——较去年增加约60万户。

这些选择正推动消费者对日常天然营养主食的需求持续增长,这类商品早已成为多数购物篮的标配。其中新鲜水果和干豆类领涨,销量同比增长6%,新鲜鱼类(+5%)、禽肉(+3%)和冷藏酸奶(+4%)也保持稳健增长。

消费者正积极寻求有助于实现健康目标的食品,对富含蛋白质和纤维等营养素的主食需求旺盛。尽管对"素食一月"等季节性饮食趋势的关注度有所下降,但消费者正采取更务实、均衡且可行的健康饮食方式,以大多数家庭已熟悉的食品为基础构建饮食体系。

为功能性饮料付出代价

消费者对健康的追求也正影响着饮料货架。功能性饮料——即主打特定健康功效(如补充能量、改善肠道健康或提升情绪)的产品——被11%的家庭购买,相关支出较去年同期增长13%。

在消费者通常会控制开支的月份,许多人仍愿意为健康产品支付溢价——功能性饮料每升售价4.69英镑,几乎是普通软饮料的四倍。

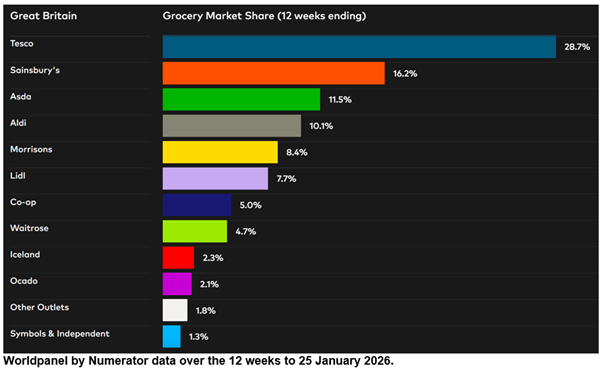

利德尔是实体零售商中增长最快的企业,截至2026年1月25日的12周内,其销售额较去年同期增长10.1%。这家折扣零售商的市场份额达到7.7%,较一年前上升0.4个百分点,延续了自2021年10月以来持续增长的市场份额态势。

奥卡多销售额增长14.1%,主要得益于客户数量与购物频率的双重提升。这家在线零售商的市场份额从2025年的1.9%攀升至2.1%。

森宝利超市的收银台消费额增长了5.3%,推动其市场份额上升0.2个百分点至16.2%。乐购超市的市场份额增幅与此相当,目前占据28.7%的市场份额,销售额增长4.4%。

在超市行业中,Waitrose的增长率加速至5.5%,得益于其单次购物平均消费额增幅居行业之首。这家由John Lewis集团拥有的超市市场份额保持稳定,维持在4.7%。Aldi超市份额同样保持不变,为10.1%,其销售额增长略高于市场平均水平,增幅达3.8%。

莫里森超市销售额增长2.5%,目前市场份额达8.4%;冰岛超市销售额增幅达3.2%,市场份额为2.3%。阿斯达超市占据11.5%的食品杂货销售份额,而便利店专家Co-op超市则占据5.0%的市场份额。

除杂货店外,玛莎百货**在过去12周的食品杂货销售额较去年同期增长6.9%。

消费者指数 关注调查。受访者“经常”关注。2025年3月样本量=13,602

**请注意:由于M&S的销售结构中服装和日用百货所占比例较高,根据消费者指数 市场份额报告所依据的“收银机小票”方法论,M&S并不属于“食品杂货商”的定义范围。 因此,本报告未提供 M&S 的可比市场份额数据。本更新中引用的 M&S 增长数据仅针对快速消费品(FMCG)销售额,而“食品杂货市场份额”表格中的食品杂货商数据则涵盖了通过超市收银台产生的总消费额。

弗雷泽·麦凯维特

零售与消费者洞察主管,纽锐拓 消费者指数

.svg)